Wero, le successeur européen de Paylib, fait ses débuts en France

Porté par un consortium de banques européennes, le service de paiement Wero fait ses débuts officiels dans l’Hexagone, avec une première brique dédiée aux paiements entre particuliers qui va progressivement remplacer Paylib dans le paysage français. Wero ne cache pas son ambition de devenir à terme un véritable service de paiement global à l’échelle européenne.

Avec 35 millions d’inscrits, 15 millions d’utilisateurs réguliers et 6 milliards d’euros d’échanges par an, le service de paiement entre particuliers Paylib tirera bientôt sa révérence. Cette initiative franco-française cède en effet la place à un nouveau projet dont les ambitions se veulent, cette fois, européennes.

Baptisé Wero, il associe en France les établissements bancaires des groupes BNP Paribas, BPCE (Banque Populaire et Caisse d’Epargne), Crédit Agricole, Crédit Mutuel Alliance Fédérale, Crédit Mutuel Arkéa, La Banque Postale et Société Générale. Toutes ont annoncé un déploiement rapide de Wero aux travers de leurs propres applications bancaires, à l’exception de La Banque Postale, qui proposera le service à ses clients au travers de l’application éditée par Wero.

Le calendrier de déploiement annoncé est le suivant :

- BNP Paribas : à partir du 24 octobre 2024

- Groupe BPCE : du 2 septembre au 2 octobre 2024

- Crédit Agricole : 26 septembre 2024 (déjà disponible, hors clients LCL)

- Crédit Mutuel Alliance Fédérale : du 25 septembre au 6 novembre 2024

- Crédit Mutuel Arkéa : janvier 2025

- La Banque Postale : 28 octobre 2024

- Société Générale : à partir du 24 octobre 2024pour la banque SG

Wero, successeur de Paylib

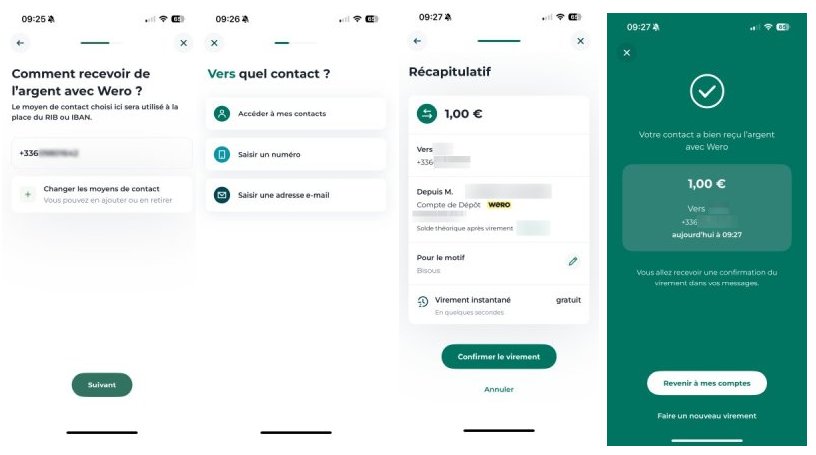

Dans toutes ces applications, Wero est amené à remplacer progressivement la brique dédiée à Paylib pour tous les envois d’argent entre particuliers. Le service, que nous avons pu tester au travers de l’application Crédit Agricole sur iOS, nécessite un enrôlement spécifique. Il propose l’envoi et la réception d’argent avec, au choix, comme identifiant, une adresse mail ou un numéro de téléphone portable.

Le parcours utilisateur est classique : sélection du destinataire via le carnet d’adresse ou ajout du numéro de téléphone, choix du montant, validation du paiement. « Vous pouvez faire un virement wero dans la limite des plafonds suivants : un plafond de 500 euros par virement unitaire et les plafonds applicables à l’ensemble de vos virements précisés dans les conditions particulières de votre convention de compte », précisent les CGU diffusées par le Crédit Agricole.

L’utilisation du service suppose que les données personnelles de l’expéditeur comme celles du destinataire soient inscrites dans « l’annuaire wero ». « Si vous souhaitez ne plus utiliser le service wero pour recevoir et émettre des virements wero, vous pourrez désactiver le service directement sur l’application Ma Banque. Vos données seront alors supprimées de l’annuaire wero », ajoutent les CGU.

« Paylib et Wero sont compatibles : vous pouvez envoyer de l’argent via Wero à quelqu’un qui utilise encore Paylib et vice versa », rassure de son côté le site de Paylib.

Mais que se passe-t-il lorsque le destinataire n’est pas utilisateur de Wero ou Paylib ? L’application nous l’indique et on ne peut pas effectuer de virement, il n’y a pas de magie. À la place, Wero invite l’utilisateur à effectuer un virement par IBAN, de manière traditionnelle. Pour fonctionner et avoir du succès, il faut donc que la base d’utilisateurs grandisse, ce que l’application va tenter d’obtenir avec une portée internationale pour atteindre une masse critique.

En France, en Allemagne, en Belgique, bientôt aux Pays-Bas

D’après ses soutiens, Wero doit dépasser la portée de Paylib sur au moins deux axes. Le premier, c’est sans surprise celui de la portée géographique. Déjà disponible depuis quelques semaines en Allemagne, le service fait ses débuts en Belgique, où l’ensemble des banques membres devraient l’avoir déployé d’ici la fin de l’année. Le Luxembourg et les Pays-Bas « suivront prochainement », assure European Payments Initiative (EPI), la société de droit belge chargée d’opérer Wero et de fédérer les acteurs bancaires européens autour du projet et de sa gouvernance.

Installée à l’été 2020, EPI compte à son conseil d’administration plusieurs représentants des banques partenaires, à l’image d’Yves Tyrode, directeur général en charge du numérique et des paiements chez BPCE. La société a procédé à deux acquisitions fin 2023 : Currence iDEAL aux Pays-Bas et Payconiq International au Luxembourg. Deux prestataires de solutions techniques de paiement, qui doivent contribuer à faire de Wero un « portefeuille de paiement mobile unique et sécurisé ».

« Wero est unique. C’est une solution de pointe souveraine, conçue par et pour les Européens, qui permet de proposer tous les types de paiements, en commençant par ceux de personne à personne, tout en intégrant la promesse de l’immédiateté et de la sécurité bancaire. Nous arrivons à point nommé de l’ère des paiements numériques, en proposant la solution que les Européens attendent pour leurs paiements », décrit à ce sujet Martina Weimert, PDG d’EPI, dans un communiqué.

Une solution souveraine pensée comme une alternative européenne aux grands réseaux de paiement de type Visa, Mastercard ou PayPal ? La référence au calendrier fait aussi penser à une volonté d’aller concurrencer les systèmes de type Apple Pay, désormais ouverts de force à la concurrence sur le Vieux Continent du fait du DMA.

EPI et les banques françaises partenaires se projettent pour l’instant sur une feuille de route qui prévoit l’arrivée, dès 2025, de Wero chez les commerçants. « Cela inclura le paiement chez les petits commerçants à partir du portefeuille Wero, et, à terme, le paiement en ligne sur les sites marchands ainsi que la gestion des paiements récurrents liés aux abonnements. Le paiement au point de vente chez les grands commerçants figure également dans les plans de développement du wallet, et des tests sont prévus dès 2026. D’autres services à valeur ajoutée, telles que Buy Now-Pay Later (paiements échelonnés), l’intégration des programmes de fidélité des commerçants, ou le partage des dépenses, sont également en préparation », affirme EPI.

Commentaires (103)

Abonnez-vous pour prendre part au débat

Déjà abonné ou lecteur ? Se connecter

Cet article est en accès libre, mais il est le produit d'une rédaction qui ne travaille que pour ses lecteurs, sur un média sans pub et sans tracker. Soutenez le journalisme tech de qualité en vous abonnant.

Accédez en illimité aux articles d'un média expert

Profitez d'au moins 1 To de stockage pour vos sauvegardes

Intégrez la communauté et prenez part aux débats

Partagez des articles premium à vos contacts

Abonnez-vousLe 30/09/2024 à 14h08

Enfin un peu de souveraineté

Le 30/09/2024 à 14h23

Modifié le 30/09/2024 à 15h12

(donc sans frais..) Même l’Europe s'y met https://www.ecb.europa.eu/euro/digital_euro/html/index.fr.html

edit : lire çà aussi...

https://coinmarketcap.com/community/fr/articles/66f6bc95a0cdb81170413ead/

Le 30/09/2024 à 15h36

Le 30/09/2024 à 15h46

Et puis Mastercard l'a stoppée. Étrange.

Dommage, je pouvais retirer 2 millions par jour

Le 30/09/2024 à 15h50

Modifié le 30/09/2024 à 15h45

Aujourd'hui l'usage de bitcoin est absolument anecdotique dans la masse énormes de transactions quotidiennes.

Le 30/09/2024 à 15h51

https://www.lesechos.fr/finance-marches/marches-financiers/blackrock-devient-le-numero-1-mondial-de-letf-bitcoin-2097931

Le 30/09/2024 à 15h58

Le 30/09/2024 à 16h03

A côté de çà, ma mamie du cantal qui a €100 sur son livret à 4% recevra €2,8 pour cause de flat taxe de 30%.

Ce n'est (pour l'instant) pas une monnaie, c'est un placement.

Le 30/09/2024 à 16h18

De plus, le fait de rester dans l'écosystème des banques fait que tu es plus protégé en cas de fraude (qu'avec les cryptos).

Modifié le 30/09/2024 à 16h55

Plafond Livret A : 22 950 €, jusqu'à 688,50 € d'intérêts nets par an

Plafond LDDS : 12 000 €, jusqu'à 360 € d'intérêts nets par an

Plafond LEP : 10 000 €, jusqu'à 400 € d'intérêts nets par an

Amitiés

Le 30/09/2024 à 17h29

Le 30/09/2024 à 16h08

https://actu.fr/normandie/rouen_76540/dans-ce-carrefour-de-rouen-il-est-possible-de-regler-ses-achats-en-bitcoin_61643105.html

Le 30/09/2024 à 16h20

Je parle de payer le cadeau commun de tel pote, la séance d'ostéopathie, ou des carottes au marché.

Modifié le 30/09/2024 à 16h35

Mais les carottes, je vais au DAB qui me donne €20 en espèces....

Le 30/09/2024 à 20h31

Le 01/10/2024 à 09h43

Le 01/10/2024 à 09h59

D'ailleurs au Salvador, ça a l'air d'être un succès fulgurant: Less than 2% of El Salvador’s population holds crypto: Report (cointelegraph, dec 2023).

Quant au terme de nerd, je persiste et signe. y'a que les fanboys de la crypto (comme Nayib Bukele) qui l'utilisent, et ils représentent un pouillème de la population. je le sais, j'en suis.

et l'autre jour avec mes potes pour partager les dépenses de bouffe, c'est pas du BTC qu'on a utilisé, mais wero et paylib.

Le 01/10/2024 à 11h56

Et non je confirme, "nerd" ne convient pas. Un nerd, c'est juste un asocial nolife...

Le 01/10/2024 à 14h15

nerdscrypto-fanboys.Le 01/10/2024 à 16h19

Les cryptos essaient de résoudre un problème qui n’existe pas (ou à la marge) en échange de contraintes gigantesques.

Si les banques existent depuis des millénaires c’est pas par masochisme de ne pas vouloir posséder de cash, c’est parce que l’immense majorité de la population a un immense intérêt à ne pas posséder (physiquement) son propre argent.

Les banques (que je n’apprécie pourtant pas vraiment) font très bien le taf de protéger le citoyen lambda du vol, de l’étourderie et de la fraude. Les cryptos promettent un monde magnifique où chacun possède son argent mais on oublie rapidement que cela implique de devenir soi même responsable de la sécurité physique et numérique de nos propres actifs.

Perso je suis d’avis que c’est un métier à part entière et je n’aimerai pas vivre avec le stress qu’on me vole, me pirate ou que je perde mes clés privées. La seule option de se prémunir de ça dans le monde de la crypto c’est de passer par des plateformes type Binance et compagnie. Soit l’équivalent d’une banque, mais en plus Shady, moins régulé et moins protégé par la loi. Super.

Le 02/10/2024 à 09h48

Le 07/10/2024 à 10h54

Le 02/10/2024 à 09h53

Le 02/10/2024 à 12h01

https://journalducoin.com/actualites/cryptomonnaies-retour-coup-gueule-milliardaire-lugano-suisse/

Le 02/10/2024 à 12h22

Le 04/10/2024 à 10h19

je rappelle vite fait que le sujet c'est Wero (une solution d'échange d'argent rapide entre amis) et le commentaire de Timanu69 qui disait "il te faut utiliser de la crypto".

non ça n'est pas impossible, oui il y a quelques endroits sur la planète où on peut payer en BTC ou autres, mais ce n'est pas vraiment le sujet.

Le 02/10/2024 à 10h24

Le 02/10/2024 à 12h19

Et comment ça "à côté" ? 🤔

Le 02/10/2024 à 10h22

Le 30/09/2024 à 14h22

Le 03/10/2024 à 09h40

Le 30/09/2024 à 14h30

Le 30/09/2024 à 21h34

Le 30/09/2024 à 14h36

Et à priori ils ne sont pas les seuls. Partant du principe que pour concurrencer Paypal il leur faudrait une large base d'utilisateur beaucoup de banques partenaires ont (pré)inscrit d'office leur base de clients...

(tout ça alors qu'ils tentent de facturer les virements instantannés alors que la directive européenne précise qu'ils ne peuvent pas être facturés plus cher que les virements tradi -- lesquels sont gratuis en France --)

Le 30/09/2024 à 15h19

Pour Paylib il fallait un consentement, et pour Wero c'est pareil. j'ai fait la démarche pas plus tard qu'avant-hier.

Modifié le 07/10/2024 à 11h00

Le 07/10/2024 à 11h50

une des 6 conditions du traitement des données personnelles par l'article 6 du RGPD est l'exécution d'un contrat. Dans ce cas, le consentement qui est une des autres conditions possible n'est pas nécessaire.

De plus, Ils ont bien écrit dans leur contrat relatif au service de banque à distance :mais aussi :L'intérêt légitime est une troisième condition de l'article 6 du RGPD mais il est surprenant de l'invoquer alors que le contrat est une condition bien plus forte pour le RGPD. La plupart du temps, les sociétés qui invoquaient l'intérêt légitime se sont faites refuser ce motif de traitement. L'avantage de l'intérêt légitime pour l'utilisateur/client, c'est que l'on peut s'opposer à ce traitement.

On est donc dans un cas où le contrat lui-même invoque l'intérêt légitime pour le traitement. Ce n'est donc pas pour une obligation contractuelle qu'ils ont transmis ces données.

Est-ce bien un intérêt légitime de la banque de transmettre les données personnelles numéro de téléphone et IBAN sans que le client n'ai décidé d'utiliser Wero chez cette banque ? Au sens premier du mot intérêt, oui, c'est de l'intérêt de la banque que ça soit chez elle que tu utilises le service Wero, mais ce n'est pas forcément ce que tu veux si tu as plusieurs comptes en banque. Je pense donc que cet intérêt n'est pas légitime et pourrait être condamné par la CNIL En effet, la banque te retire le libre choix et c'est celle qui "tire la première" qui gagne.

Le 07/10/2024 à 16h10

Mais, même s'ils utilisaient la clause de nécessité pour remplir le contrat, je doute que ça passe également : la transmission des données à Wero n'est pas strictement nécessaire pour le fonctionnement de la banque à distance. C'est tout au plus nécessaire pour la fonctionnalité "effectuer des virements via un numéro de téléphone", et on sait grâce à Mêta (qui faisait passer "personnaliser les publicités" comme une fonctionnalité du site) qu'on ne peut pas faire figurer une fonctionnalité "mineure" dans le contrat "principal" et que ça passe en "nécessité de contrat", il faut soit un contrat séparé pour cette fonction soit une autre base article 6.

En l'occurrence, un tel contrat séparé existe : les "Conditions d'utilisation du service Wero" (qui, comme le nom ne l'indique pas, sont un contrat entre la banque et le client, pas entre Wero et le client) qui doivent être validées lors de la première utilisation, et ces ToS autorisent la banque à transférer les données à Wero. Là, c'est une nécessité de contrat.

J'ai du mal à voir comment ils peuvent justifier la pré-inscription de toute leur base utilisateur à Paylib et Wero. Surtout qu'il y a en place une interface de signature des CGU lors de l'activation... et qu'ils pourraient ne simplement transférer les données qu'après cette signature.

Je vais jouer la bonne foi et espérer que le message envoyé est juste mal formulé et qu'aucune donnée n'a été envoyé à Wero, qu'ils voulaient uniquement dire "on a déployé la fonction Wero, si vous l'activez, on enverra vos données personnelles". Parce que ça me paraît très bizarre qu'ils envoient les données chez Wero tout en maintenant la fonctionnalité désactivée et en nous redemandant les données au moment de l'activation.

Le 07/10/2024 à 17h13

Ils n'enverraient pas un message à leurs client s'ils n'avaient pas transféré ces données.

Et si tu reçois de l'argent par Wero sans avoir activé le service, il y a 100 % de chances que tu actives le service sans te poser des questions liées au RGPD.

Modifié le 30/09/2024 à 18h06

C'est plutôt carré niveau GDPR, si tu y vois une violation, je veux bien les sources ?

Tu n'as pas du comprendre un point, ils ne viennent pas concurrencer Paylib, c'est son remplaçant. Paylib devrait disparaitre l'année prochaine.

Le 30/09/2024 à 16h05

S'ils n'avaient rien transmis ils ne m'auraient pas répondu avoir transféré la demande d'effacement de données...

(et j'ai effectivement reçu un mail mais pas de ma banque, de paylib à qui je ne l'avais pas fourni, qui m'invitait à installer une appli pour accéder à mon compte préenregistré)

Le 30/09/2024 à 18h04

Sinon, communiquer un mail, c'est différent, ca m'étonnerait moins... La petite ligne au milieu de 8 pages qui dit que ca peut être communiqué a un tiers dans tel ou tel cas, c'est assez fréquent (malheureusement).

Le 30/09/2024 à 16h56

Le 30/09/2024 à 18h06

Le 30/09/2024 à 15h22

Comme quoi le RGPD c'est bien quand cette loi est de ton coté, mais quand ça gêne, on s'en passe. C'est comme ça qu'ils voient cette loi en tous cas.

J'espère que la CNIL se saisira de ce problème mais j'ai très peu d'espoir...

Le 30/09/2024 à 15h23

Le 30/09/2024 à 14h41

Le 30/09/2024 à 17h59

Le 05/10/2024 à 13h18

Le 30/09/2024 à 15h11

(ou plutôt un autre furoncle au c..)

Un tout petit impôt sur le cadeau du dimanche de mamyvette à son petit loup, et qui nous éloigne un peu plus de la monnaie papier.

Jusqu'à ce que les banques comprennent que c'est aussi utilisé et pratique que Paylib ne l'était

Le 30/09/2024 à 15h20

Le 30/09/2024 à 19h25

J'ai pas besoin d'en rajouter.

Modifié le 30/09/2024 à 15h50

Sinon, pourquoi forcément une application mobile ?

Le 30/09/2024 à 16h00

Le 01/10/2024 à 10h27

Y aura-t-il un moyen dans Wero de faire un virement vers un IBAN simplement ? Ou bien y aura-t-il un moyen de s'inscrire dans son annuaire sans application ?

Le 01/10/2024 à 13h59

Mais dans ce cas là, Wero n'intervient pas, la banque à distance traditionnelle suffit.

Ma banque permet de faire de l'instantané depuis leur extranet.

Par contre, chez cette banque, l'ajout d'un nouveau bénéficiaire est considéré comme une opération très sensible (donc authentification très renforcée + délai de carence).

Le 01/10/2024 à 14h12

Le 02/10/2024 à 10h28

Modifié le 30/09/2024 à 16h08

La carte à puce ou autre posera le même problème de confidentialité avec la traçabilité des paiements.

Espérons juste que ce ne soit pas réservé à 15% des PDM smartphones par pré-requis et dépendance forcée à un GAFAM

edit: grilled

Et puis je répète encore à cet argument sur les délais bancaires, en 2024, changez de banque.

Le 30/09/2024 à 16h39

Le 30/09/2024 à 18h10

Le 01/10/2024 à 09h10

Du moment que t'as le solde suffisant pour le virement, ils ne vérifient rien (pas de concordance iban/titulaire),

Il y a que lorsque ça g* qu'il y a vérification et encore, il y a un dédit sur les pages de virerment des sites bancaires maintenant "la banque n'assure pas la concordance..." pour les défausser.

Le 01/10/2024 à 09h33

Le 01/10/2024 à 10h23

Le 02/10/2024 à 10h19

Le 30/09/2024 à 16h35

Mais ne pas fliquer les gens ce n'est peut-être pas intéressant...

Le 30/09/2024 à 16h57

Ca paraît bien sur le papier, mais à l'exécution, tu sais déjà comment ça va finir et ceux qui vont en profiter le plus, ce n'est pas le brave citoyen qui ne veut pas que sa banque sache qu'il achète du viagra.

Le 30/09/2024 à 16h39

Le 30/09/2024 à 17h51

Le 30/09/2024 à 18h00

Le même positionnement que celui qui a consisté à pousser le paiement sans contact il y a quelques années (avec renouvellements anticipés de CB voire de TPE pour les commerçants sous leasing)

Modifié le 01/10/2024 à 07h57

Le 01/10/2024 à 08h56

Les banques rapatrient quand même des fonctions critiques : la base de données, le KYC, les scorings risque

Le 30/09/2024 à 16h43

Le 30/09/2024 à 16h51

ça se passe comment ?

Je cite: "au choix, comme identifiant, une adresse mail ou un numéro de téléphone portable"

Si on utilise les mêmes sur plusieurs comptes bancaires et qu'on veut les ajouter à leur annuaire, il se passe quoi ?

Parce que l'email, je veux bien en avoir un par compte, mais mon mobile par ex... j'en ai pas 36....

Leur support est ... lacunaire, y a pas cette réponse visiblement.... ils parlent que depuis "une banque" à chaque fois

https://support.wero-wallet.eu/hc/fr/articles/25599024910865-Je-ne-peux-pas-associer-un-autre-compte-bancaire-dans-Wero

Le 30/09/2024 à 18h06

Par ailleurs, ils ne semblent pas avoir repris le fonctionnement de Paylib qui permettait de faire un virement même à une personne qui n'était pas dans l'annuaire - on recevait alors un lien par SMS pour donner son IBAN en mode invité.

Le 30/09/2024 à 18h14

Le 30/09/2024 à 18h45

Le 30/09/2024 à 18h49

Le 30/09/2024 à 20h09

Le 01/10/2024 à 11h16

Le 30/09/2024 à 19h38

Le 30/09/2024 à 19h57

Le 30/09/2024 à 20h12

Modifié le 30/09/2024 à 20h26

Puis du jour au lendemain, courant 2020, BPCE qui annonce l'arrêter. Le seul moyen d'avoir un paiement sans contact avec eux était d'avoir un smartphone Samsung ou Apple. Je n'avais ni l'un ni l'autre.

Donc non, j'ai plus envie de compter sur des services volatiles ou hyper limités. Pour avoir le paiement sur smartphone, j'ai opté pour un compte Revolut et j'ai pas de restriction débile.

Je sais que là on parle du Paylib pour les virements, mais l'expérience précédente m'a dans tous les cas refroidi.

Le 30/09/2024 à 20h33

j'ai juste?

Le 30/09/2024 à 22h49

Le 01/10/2024 à 06h18

Par contre, je n'ai pas repéré dans l'article quel est le deuxième axe de dépassement ?

Le 01/10/2024 à 11h17

Le 01/10/2024 à 12h09

Le 01/10/2024 à 10h14

Le 01/10/2024 à 11h57

Le 01/10/2024 à 15h45

Le 02/10/2024 à 01h16

Le 02/10/2024 à 07h23

Dans l'application, dans le menu "Plus /Réglages", à la rubrique "Virements", j'ai toujours Paylib entre amis.

Le 06/10/2024 à 21h20

Le 07/10/2024 à 08h58

Le 01/10/2024 à 18h17

Dans les 2 cas mon conseiller LCL dit que ça a un rapport avec un changement de réglementation et l'arrivée de Wero.

Pour l'instant ça me complexifie plutôt la vie et ça ressemble un peu à du forcing pour utiliser Wero (à terme) qui lèvera sans doute ces nouvelles contraintes.

Le 04/10/2024 à 14h34

Obligation de passer par un iOS ou android récent, comme les JO?

Parfait, un truc supplémentaire dans ma liste noire des nouveautés à boycotter

l'informatique, 99% ordinateur, 1% mobile pour la téléphonie exclusivement

ios android exclus de quotidien à vie. Zéro regret.

Le 06/10/2024 à 10h11

Si c'est le cas c'est dommage, je trouve que c'était un point fort de paylib. Pas besoin que son correspondat s'inscrive à l'avance, il reçoit un SMS avec la procédure pour récupérer le virement s'il n'était pas enregistré.

Le 07/10/2024 à 09h02

Modifié le 23/11/2024 à 18h45

Signaler un commentaire

Voulez-vous vraiment signaler ce commentaire ?