Orange Bank : comment créer un compte ?

Rendez-vous dans trois jours

Si Orange Bank ouvre ses portes demain, il est possible de créer un compte depuis hier. Nous avons commencé à analyser la procédure et les détails de l’offre. Voici un premier article avant une analyse plus complète.

Demain, ce sera le grand jour pour Orange Bank. Après plusieurs reports et de nombreux mois de retard afin de peaufiner le projet, le service bancaire du fournisseur d’accès est enfin accessible à tous. Il sera appuyé dès aujourd’hui sur une large campagne de communication, notamment vidéo.

Orange Bank se lance, mais va faire face à une large concurrence

Dans la pratique, il est possible de créer un compte depuis mardi. Nous avons donc profité de cette légère avance pour tester la procédure, avant de pouvoir décortiquer l’application et de revenir plus en détail sur les conditions de l’offre et la position de ce nouvel entrant face à une concurrence déjà active, nombreuse et très attractive.

D’autant que le Crédit Mutuel vient de lever le voile sur Avantoo (voir cette vidéo), que Crédit Mutuel Arkea vient de simplifier sa procédure de création de compte et mise sur son service Max, que le Crédit Agricole prépare « Eko » pour décembre… bref, il est sans doute intéressant d’attendre avant de se précipiter afin de comparer au mieux les services et de voir ce qui colle le plus à vos besoins.

Car ouvrir un compte bancaire n’est pas anodin, même si cela devient de plus en plus simple et rapide. Et le diable se cache bien souvent dans les détails des conditions tarifaires. De son côté, Orange Bank présentera son offre de manière plus précise à la presse demain matin. Nous obtiendrons alors surement des informations et des réponses qui viendront compléter nos articles dans les jours qui viennent.

Notre dossier sur l’évolution du secteur bancaire :

- Banques classiques, mobiles, en ligne ou « néo » : qu’est-ce que ça change ?

- Orange Bank : comment créer un compte ?

- Orange Bank : faut-il craquer ? Derrière la gratuité affichée, quels tarifs et conditions ?

La promesse d’Orange Bank

Tout d’abord, qu’est-ce qu’Orange Bank ? Le service se place dans une situation hybride, entre les banques en ligne, mobiles et autres « néo-banques ». L’inscription se fait sur le site ou à travers les applications mobiles et se veut simple. L’offre est annoncée comme gratuite (même si des frais existent) mais ne nécessite pas de justifier d’un minimum de revenus et propose d’obtenir une autorisation de découvert ou un chéquier.

Orange Bank est d’ailleurs un projet issu du rachat d’une majorité de Groupama Banque l’année dernière. Il s’agit donc d’un établissement bancaire à part entière. Toute la gestion se fait en ligne ou par téléphone (200 personnes dans deux centres à Amiens et Montreuil), avec un « conseiller virtuel disponible 24/7 » qui répondra rapidement aux besoins les plus basiques. Il nous a été précisé qu’il avait été entraîné à reconnaitre le langage SMS, ce que nous avons hâte de vérifier.

140 boutiques Orange sont là, elles, uniquement pour la création de compte. 890 collaborateurs ont été formés IOBSP (Intermédiaires en Opérations de Banque et en Services de Paiement), ils seront distingués par un badge « Orange Bank » et pourront répondre aux questions des clients ou bien effectuer une inscription dans un coin isolé de la boutique.

Mais les personnels ne vont pas pour autant devenir des chargés de comptes. La CFE-CGC a néanmoins alerté une nouvelle fois de son côté sur le choix de la période de lancement (fêtes de fin d’année, arrivée de l’iPhone X, etc.) et le manque de salariés dédiés à cette nouvelle tâche.

Le discours de la société est bien entendu bien plus positif. Elle semble avant tout cibler les jeunes actifs, accrocs à leur mobile et sensibles aux discours où le mot « digital » a sa place, ainsi que la promesse d’être à l’écoute du consommateur, transparent, au top du futur. Le tout, en toute sécurité, avec paiement mobile, solde instantané et virement par SMS.

On notera au passage que le compte bancaire est proposé, tout comme un compte sur livret avec un taux de 1 % brut. Un service de crédit à la consommation arrivera « très prochainement », avant l’arrivée de prêts immobillier et autres services plus spécifiques. L’objectif visé est de 2 millions de clients en dix ans.

Une offre de bienvenue dans la moyenne

Commençons par une mécanique propre à tous les services de banque en ligne. Outre leurs tarifs inférieurs, ils comptent sur deux éléments pour attirer des clients actifs, qui déposent leurs revenus chaque mois : la mobilité bancaire mise en place au début de l'année, qui permet à la nouvelle banque de prendre en charge le gros de la procédure, mais surtout, de généreuses offres de bienvenue et de parrainage.

En général, 80 euros sont offerts lors d'une création de compte, mais parfois cela peut aller bien au-delà. Boursorama a par exemple proposé en septembre puis en octobre à ses clients une offre de parrainage de 130 euros par filleul, ce dernier gagnant autant. Plus récemment, le service est monté à 150 euros pour le parrain contre 80 euros pour le filleul.

De son côté, Orange Bank a pour le moment décidé de rester dans la moyenne avec 80 euros offerts, et un bonus de 40 euros pour ceux qui sont déjà clients de la marque. Les conditions à respecter sont d'effectuer trois paiements ou retraits avec la carte bancaire et/ou le paiement mobile avant la fin du mois qui suit l'ouverture d'un 1er compte bancaire. La prime sera alors créditée dans les 30 jours suivant la troisième opération.

Pour le complément de 40 euros, il faudra être client internet ou mobile (prépayés exclus) de France Métropolitaine, avec au moins trois mois d'ancienneté révolus depuis l’ouverture du compte. Il faudra également s'identifier comme client Orange lors de la phase de création et accepter qu’Orange Bank soit informé de l’ouverture du compte. La prime sera créditée quinze jours après l'ouverture.

Cette offre est limitée à une par personne, uniquement dans le cadre d'une première ouverture. Aucun dispositif de parrainage n'est en place, selon nos informations c'est prévu pour 2018. Vous aurez donc peut-être intérêt à attendre que les premiers clients essuient les plâtres et que les offres se fassent un peu plus alléchantes.

Les éléments nécessaires pour ouvrir un compte Orange Bank

La différence majeure introduite par les « néo-banques » dont se revendique Orange Bank, c'est la simplicité de création d'un compte : peu de paperasse et une procédure accessible via un smartphone qui ne demande que quelques minutes.

Ici, la promesse est à peu près tenue puisque l'ouverture de compte nécessite :

- Un smartphone Android (5.0 +) ou iOS (9.0 +)

- Deux pièces d'identité

- Un justificatif de domicile

- Un premier versement de 50 euros

Les deux derniers éléments ne sont pas toujours demandés par d'autres services. L'exigence de deux pièces d'identité ne sera pas forcément un problème puisque la liste des pièces acceptées est assez longue.

Outre la carte d'identité, le passeport ou le permis de conduire, vous pouvez fournir : une carte de séjour, un avis d'imposition, un extrait d'acte de naissance ou une copie de votre livret de famille.

Pour le justificatif de domicile, sont acceptés : une facture téléphone ou internet, d'eau ou d'électricité/gaz. Si vous êtes hébergé par un tiers, il faudra par contre fournir trois documents :

- Le justificatif de domicile de votre hébergeur

- La pièce d'identité de votre hébergeur en cours de validité

- Une attestation d'hébergement manuscrite et signée par votre hébergeur

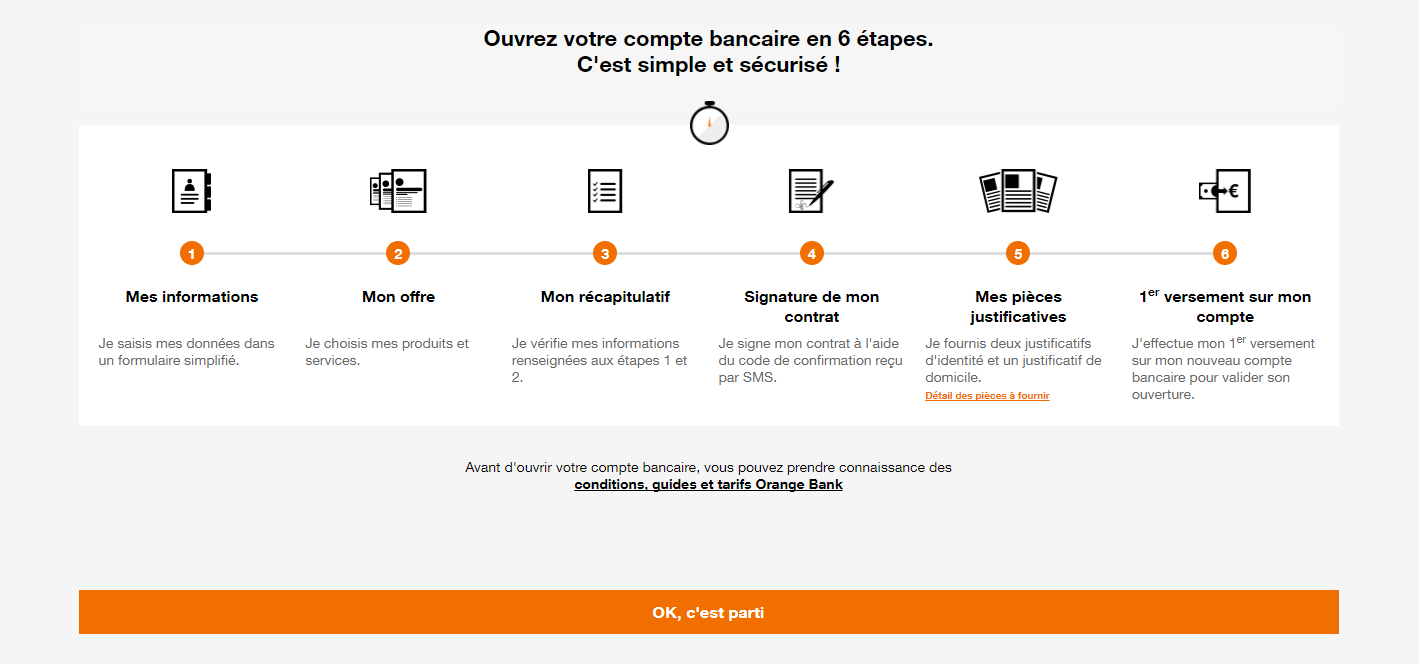

La procédure doit se dérouler en quatre étapes principales : le remplissage du formulaire, la signature électronique du contrat via un code reçu par SMS, l'envoi des justificatifs (photo ou scan) et le premier versement.

Dans le détail, des étapes intermédiaires viendront s'intercaler comme le choix de l'offre et des services ou la vérification des informations. Orange ne communique pas sur un délai spécifique, mais promet que « c'est simple et sécurisé ! ».

La création de compte dans la pratique

Pour notre test, nous avons décidé de nous mettre dans la peau d'un client Orange membre de la génération Y, « digital native » à souhait. Équipés de nos justificatifs et d'un iPhone 6S, nous avons donc lancé et mesuré le temps nécessaire à la création de notre compte.

Celle-ci peut pour rappel se faire en ligne ou via les applications :

La première chose que vous demande l'application, c'est de pouvoir vous envoyer des notifications. Celles-ci pouvant être nécessaires pour se tenir informé lors d'opération ou en cas de problème avec le compte, nous les avons activées.

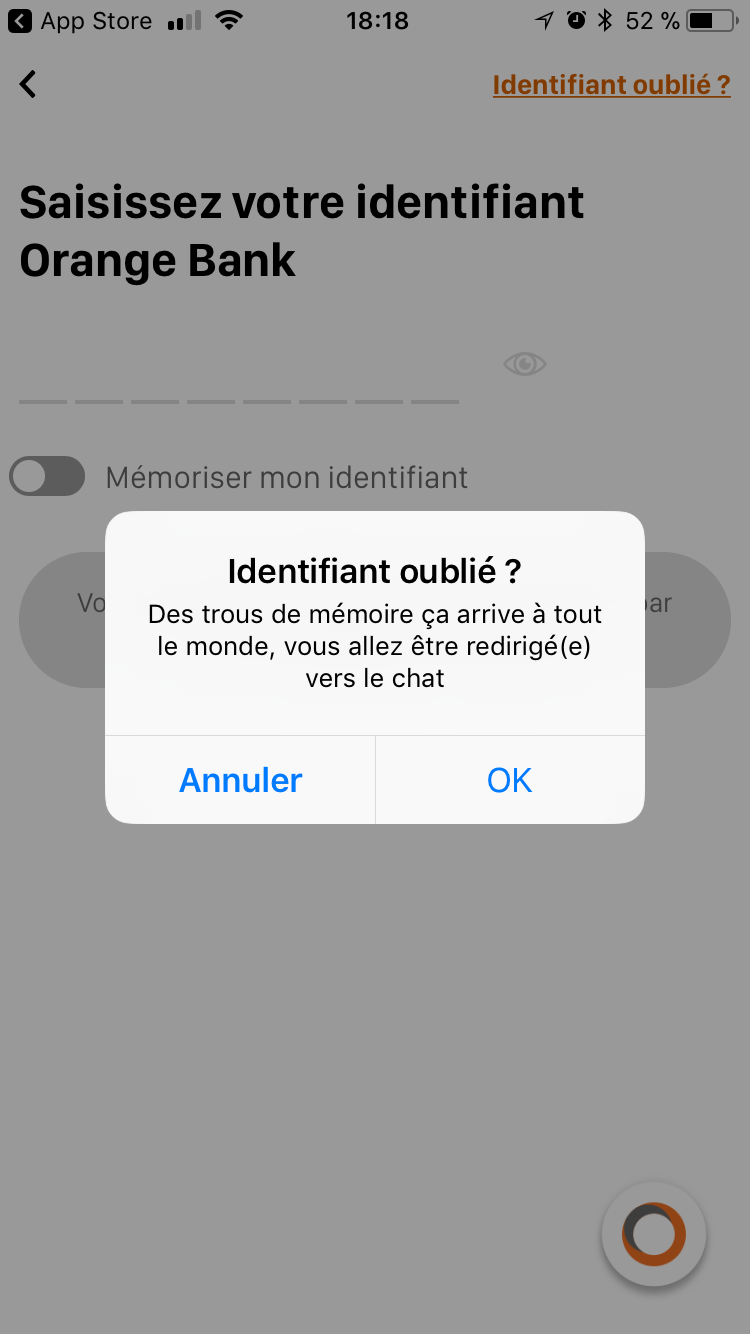

Si vous disposez déjà d'un compte, vous pourrez vous connecter. Cela passe par un identifiant à huit caractères et un code numérique à six caractères. C'est là encore très classique et l'on aurait aimé qu'Orange se démarque en renforçant un minimum les choses : possibilité d'un code plus complexe, double authentification, etc.

En cas d'oubli de votre code, vous n'aurez pour le moment pas de solution directe. Vous serez seulement renvoyé vers le chat où un assistant pourra prendre en charge votre demande.

- Des choix et des questions détaillées

La procédure commence par vous afficher le détail des étapes, un choix plutôt salutaire, surtout qu'un lien renvoie directement vers le guide des tarifs et autres conditions.

L'identification avec votre compte Orange permet de préremplir votre formulaire mais aussi d'utiliser votre dernière facture comme justificatif de domicile. Vous avez la possibilité de refuser chacune de ces « facilités », là aussi un choix appréciable.

Dans notre cas nous avons tout de même dû remplir des questions concernant la nationalité, le lieu de naissance, la résidence fiscale avant plusieurs questions plus précises et impossibles à passer sur la situation familiale, professionnelle, le salaire net mensuel, etc.

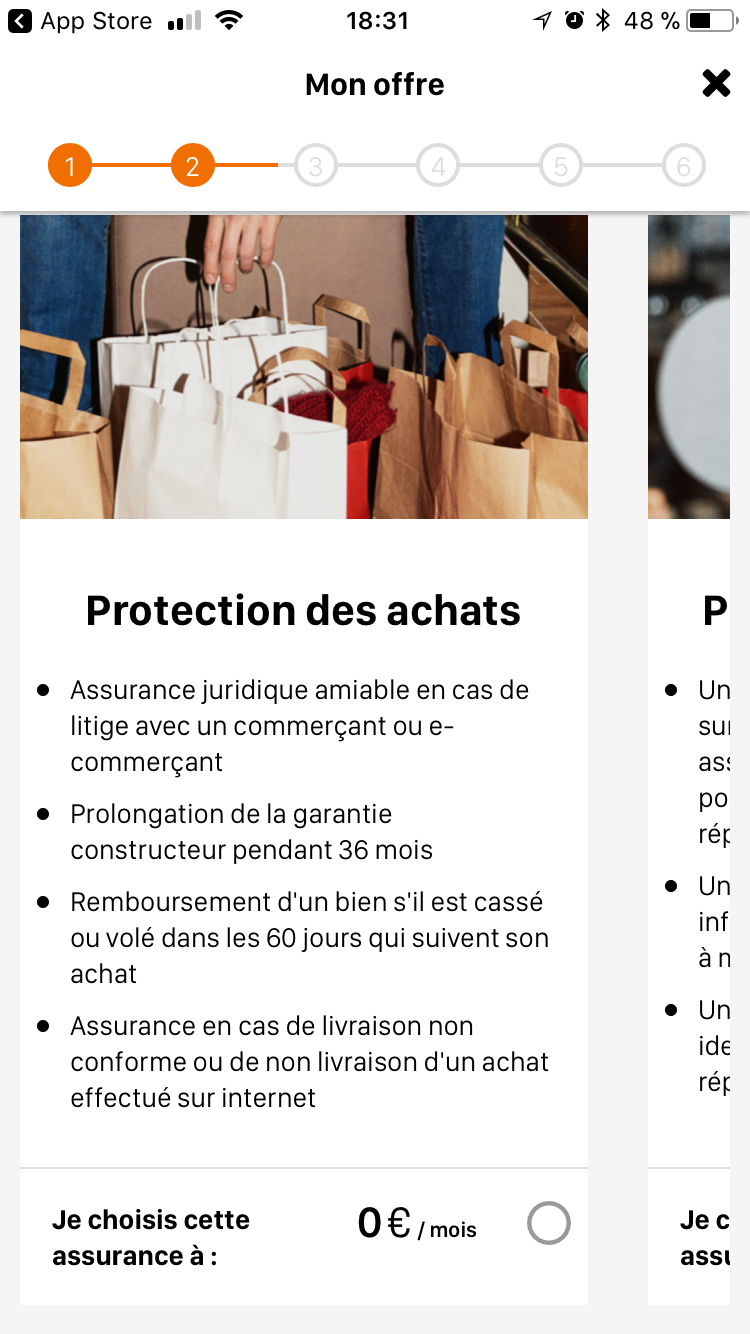

Tout cela doit permettre de « personnaliser l'offre », sans plus de détails. Dans notre cas il nous a été proposé un compte et une carte VISA classique à 0 euro, avec la possibilité de refuser cette dernière. Par défaut elle est à débit immédiat mais peut également être à débit différé (les paiements effectués jusqu'au 25 sont alors débités le dernier jour ouvré du mois).

Le paiement mobile est présenté comme une option gratuite, tout comme l'assurance des moyens de paiement. Vous avez également la possibilité de choisir une assurance complémentaire gratuite parmi trois proposées : protection de la vie courante, des achats ou de l'identité.

- Lisez, vérifiez... puis appuyez sur « OK »

Un récapitulatif vous permettra ensuite de vérifier que toutes les informations sont exactes et vous confirmera que tout est bien gratuit. Vous pourrez alors passer à la signature du contrat, qui passera par une obligation de lire les documents contractuels. Sur mobile, ce sera peu pratique, mais vous aurez tout de même la possibilité de zoomer.

Une fois que vous aurez cliqué sur « OK » un code à quatre chiffres vous sera envoyé par SMS. Vous n'aurez plus qu'à cocher la case certifiant que vous avez tout lu et taper votre code pour signer votre contrat numériquement.

Vous pourrez alors scanner vos documents. Si vous le faites avec l'appareil photo de votre smartphone, pensez tout de même à supprimer ensuite les fichiers, surtout s'ils sont automatiquement synchronisés avec un service en ligne. Dans le cas d'une facture récupérée depuis votre compte Orange, vous devrez la vérifier avant qu'elle ne soit envoyée.

- Vous avez demandé un compte bancaire ? Ne quittez pas...

Une fois cette procédure terminée, vous aurez le droit... d'attendre. En effet, contrairement à ce que l'on peut trouver dans d'autres services, votre compte n'est pas utilisable tout de suite.

Vous n'aurez donc pas directement de RIB prêt à l'usage. La raison ? Les documents sont vérifiés sous trois jours ouvrés par les équipes d'Orange Bank, là où N26 effectue par exemple une validation en visio-conférence. Avec un lancement le 2 novembre, cela laisse à la société jusqu'à mardi prochain pour accueillir ses premiers clients.

Il nous a néanmoins été assuré que cela serait plus rapide pour les premières souscriptions (moins de 24 h dans notre cas), et qu'il est possible d'avoir une inscription sans délai en passant en boutique (c'est là que l'argument de la « banque phy-gitale » prend tout son sens).

La procédure nous a demandé au total une petite quinzaine de minutes, mais peut encore être largement raccourcie. Que ce soit le nombre de documents ou d'informations demandés, les options à choisir avant la création du compte (qui demandera de toute façon trois jours d'attente), il y a encore nombre d'éléments qui peuvent être déportés dans une étape de première utilisation plutôt qu'à la création.

Espérons bien entendu que le délai de trois jours soit rapidement réduit à néant par la mise en place d'une procédure plus directe pour la vérification des documents. Mais Orange Bank est encore jeune, la société veut sans doute utiliser cette phase de trois jours pour se laisser de quoi absorber les premières phases de créations de compte.

- Le premier versement : Mastercard ou VISA

Une fois les documents vérifiés par Orange, vous recevrez par email un lien vous menant à la procédure du premier versement dans un simple navigateur. Sans lui, pas de compte fonctionnel. Un choix en général fait dans les procédures de banques classiques.

Vous pourrez choisir le montant à verser, tant que cela dépasse les 50 euros. Le paiement devrait être effectué par carte Mastercard ou VISA uniquement. Pour disposer d'un compte et d'une carte bancaire, vous devrez donc déjà avoir un compte et une carte bancaire ailleurs, ou un ami qui vous prête la sienne.

Lorsque tout sera fini, vous serez invités à indiquer si vous voulez domicilier vos revenus sur votre nouveau compte ou non. Attention, si vous choisissez oui, il sera impossible de revenir en arrière. Un message vous indiquera que cette procédure n'est pas encore prête et qu'un expert « vous appellera dans quelques jours ».

Un email de confirmation de votre versement vous sera alors envoyé, ainsi qu'un autre contenant votre identifiant client à huit chiffres. Vous devrez alors repasser à l'application Orange Bank afin d'utiliser le service qui n'est pas accessible en ligne. Vous pourrez alors vous connecter pour la première fois et choisir votre code à quatre chiffres.

Nous reviendrons plus en détail sur le fonctionnement de l'application et des différents services proposés par Orange Bank dans un prochain article.

Commentaires (97)

Le 02/11/2017 à 11h12

Le parrainage ce sera en 2018 !

Le 02/11/2017 à 11h18

Le 02/11/2017 à 11h22

On peut penser n’importe quoi, ça n’en fait pas une vérité. Puis bon, il suffit de lire l’article pour remarquer que la procédure d’inscription est placée dans un contexte, détaillé avec les aspects concurrentiels, la situation des personnels, etc. Après si on zappe la moitié et qu’on ne regarde que les grosses images, forcément ça peut paraître moins complet ;)

Pour le reste du traitement et le fait d’évoquer les aspects positifs ou négatifs, une fois de plus il suffit de lire cet article pour s’en rendre compte. Les autres viennent appuyer le propos sur des aspects plus spécifiques (concurrentiel ou contractuel).

Comme déjà dit, je suis plutôt du genre ouvert aux critiques. M’enfin, encore faut-il que celles-ci soient basées sur quelque chose de concret qui correspond à la réalité des articles publiés. Pas à une impression lorsqu’ils ont été, apparemment, seulement survolés.

Le 02/11/2017 à 11h22

Orange Bank:

" />

" />

Saluons au passage le nom de cette nouvelle BANQUE, qui fleure bon le patrimoine FRANÇAIS …!

Et dire que l’Etat, donc le contribuable, possède encore 13.4% du capital et la Caisse Des Dépôts & Consignations 1.68 % …

Et moi qui croyais que la langue officielle dans ce pays était le FRANÇAIS …

Le 02/11/2017 à 11h24

Le 02/11/2017 à 11h28

Orange est une société à vocation européenne au niveau de ses offres. C’est notamment pour ça que ses noms de produits sont aussi pensés pour l’international ;)

Le 02/11/2017 à 11h29

Pas au lancement, mais on est qu’au début de la banque…

Le 02/11/2017 à 11h29

Ils ont fait le switch il y a un an à peu près de mémoire. Après là ils sont dans une phase de croissance à l’international, ça prend du temps et des ressources, plus compliqué d’innover dans ce cadre que quand tu es uniquement concentré sur le produit.

Le 02/11/2017 à 12h50

Le 02/11/2017 à 12h52

Pas faux " />

" />

Le 02/11/2017 à 13h27

Le 02/11/2017 à 14h32

@David_L IHMO pour bosser dans le domaine N26 t’ouvres un compte en Allemagne pas en France :o, du coup la comparaison est bancaire…. Sur l’aspect bancaire en tout cas, niveau client si tu t’en fous d’avoir un IBAN DE, roule ma poule.

Le 02/11/2017 à 14h41

L’offre d’orange bank ne me donne pas envie pour le moment pas de visa premier, et les frais cachés sont encore mal détailles et pas de cartes virtuelles non plus, je reste sur Bourso pour le moment. J’ai découvert IBANFirst qui a l’air plus sympa comme neobanque.

Le 02/11/2017 à 15h23

Je comprends pas trop le concept de “frais cachés” pour des trucs qui sont détaillés dans des documents publics ?

Le 02/11/2017 à 15h28

Le 02/11/2017 à 15h41

Oui c’est ce que je voulais souligner. Ils se vantent que c’est “gratuit” mais il n’y a que les frais de tenue de compte (si mini 3 transactions mensuelles) qui le sont dans la pratique et il se sont gardé de quoi bien se gaver comme les autres, avec des tarifs d’opération totalement déconnectés de leurs coûts réels.

Le 02/11/2017 à 08h06

Ce genre de pratiques n’est pas spécifique à Orange Bank, c’est pareil chez presque toutes les autres : les “meilleurs clients” (comprendre les plus rentables) ne sont pas forcément les plus riches (eux peuvent arriver à négocier des conditions” à la carte”) mais plutôt ceux qui sont régulièrement en galère et à qui on peut facturer régulièrement tout un tas de frais/pénalités.(ce qui permet accessoirement de les garder en état de galère, faudrait pas qu’ils arrivent à sortir la tête de l’eau et qu’ils deviennent moins rentables)

Le 02/11/2017 à 08h38

Quand je télécharge un avis d’imposition en pdf, je vois dessus un lien (de mémoire: vers qqchose.impots.gouv.fr ) qui permet de vérifier l’avis en question

Le 02/11/2017 à 09h24

La conformité exige que tu fournisses 2 justificatifs d’identité (contre 1 seul en agence) et un paiement (CB, virement, chèque).

Chez LCL, ils ont eu l’autorisation du juridique que la 2nde pièce d’identité soit un avis d’imposition.

Le 02/11/2017 à 09h36

Ôtez-moi d’un doute, les cartes à débit différé ne seraient-elles pas réservées aux abonnés Orange Mobile ou Sosh ?

Le 02/11/2017 à 09h42

Y’a que moi qui trouve ce genre d’article vaguement publicitaire ?

Enfin bon, si ça fait des revenus pour NXI pourquoi pas…

Le 02/11/2017 à 09h49

Question : ils vont faire quoi de Orange Cash ?

Après ouvrir un compte juste pour avoir les 80€ pourquoi pas (surtout qu’il n’y a qu’un virement de 50€ à faire).

Le 02/11/2017 à 10h02

Le 02/11/2017 à 10h07

Le 02/11/2017 à 10h08

Heureusement, comme indiqué dans le présent article, Next inpact gratifie ses lecteurs exigeants d’autres articles sur le même sujet beaucoup plus critiques.

Le 02/11/2017 à 10h20

Le 02/11/2017 à 10h32

Le 02/11/2017 à 10h33

Ouais, donc c’est pareil qu’Axa Banque en fait. Donc cette nouvelle banque n’apporte pas tant de choses wue ça, finalement (à part Apple Pay, mais c’est pas un deal breaker).

Le 02/11/2017 à 10h34

Pour Orange Bank, on ne peut pas du tout gérer son compte depuis un ordinateur ?

Obligé d’avoir un Android 5+ ?

En plus, sur mes Android rootés, ça refuse de se lancer… par “sécurité”.

Le 02/11/2017 à 10h39

Le 02/11/2017 à 10h59

Faudra m’expliquer en quoi c’est publicitaire et en quoi ça nous fait des revenus " /> Bon après je comprends, lire avant de donner un avis grognon, c’est chiant

" /> Bon après je comprends, lire avant de donner un avis grognon, c’est chiant  " />

" />

Le 02/11/2017 à 11h11

T’as même pas mis un lien pour profiter du parrainage des INpactiens !

Le 01/11/2017 à 23h11

C’est simple : une banque n’a pas besoin de facturer des services bancaires pour gagner de l’argent avec celui de ses déposants.

Le 01/11/2017 à 23h15

Banque traditionnelle, banque en ligne, banque mobile : même combat, offrir des services pour rentabiliser une infrastructure et des activités,what else ?

Le 01/11/2017 à 23h43

Une banque fonctionne avec des fonds (les nôtres) qu’elle utilise pour différentes opérations financières dont elle utilise (en partie) les bénéfices pour son propre compte.

A cela, une banque en ligne qui connait votre profil de consommation peut aussi être un bon fournisseurs de donnée comme d’autres mais avec une fiabilité accrue (la baque sait tout de vous) et donc une très forte valeur ajoutée par rapport à d’autres concurrents.

le gratuit de la banque en ligne c’est de se rémunérer sur vos données.

Le 02/11/2017 à 00h08

Hâte de lire ça, merci !

Le 02/11/2017 à 00h22

Ça à l’air pas mal https://qonto.eu pour un compte pro.

" />

" />

Tu as vraiment la notification dans l’appli en temps réel quand tu payes avec ta mastercard pro ?

Et tu peux sur place prendre une photo du ticket de caisse qui va être rattaché à ce paiement ?

Si oui, ce rattachement se retrouve ensuite dans l’interface web ?

Merci pour tes lumières

Le 02/11/2017 à 00h52

Le 02/11/2017 à 01h06

On discutait récemment avec des amis de l’utilité de changer de banque, et donc de créer des comptes : gagner 80€ autant de fois que nécessaire plutôt que de laisser dormir son argent sur des supports qui ne rapportent rien en raison de la gratuité actuelle de l’argent (ça fait bizarre dit comme ça).

Le marketing, la mobilité, la facilité, blabla et tout, l’article est bien gentil, mais tout le monde n’est que créditeur de sa banque. À ce titre, la sécurité des dépots est la seule question utile à se poser. Orange Bank a/aura-t-elle des activités d’investissement ? Quels sont/seront ses fonds propres ? Quelle est/sera la taille de son bilan ? Quel est/sera son garant ? Quelle protection et croisement des données ? etc… Il n’est pas commun d’avoir une «banque télécom», où est l’intérêt ?

J’espère qu’on aura toutes ces réponses dans un prochain article, avant d’ouvrir un compte en suivant les recommandations de ce premier article. C’est la même paperasse qu’ailleurs, donc ça n’urge pas. Souhaitons-leur du succès, car l’acquisition de clientèle est le plus difficile et coûteux.

Le 02/11/2017 à 05h06

En France l’activité est réglementée par l’ACPR avec la même garantie des dépôts et les mêmes exigences pour tout le monde ;) Après c’est moins complexe d’avoir une licence bancaire ou d’être un simple établissement de paiement, mais il y a tout de même un gros niveau de protection du consommateur.

Le cas de Morning (rachetée depuis par Edel/Leclerc) montre d’ailleurs que la régulation peut être “dure” :

https://www.nextinpact.com/news/102664-suspendue-par-acpr-la-neo-banque-morning-…

Le 02/11/2017 à 05h49

Le 02/11/2017 à 06h34

moi ce qui me retient c’est de savoir ou est géré l’argent et le compte. Parce qu’en cas de souci ca peut être déstabilisant d’avoir a faire à une personne qui parle a peine le Français ou alors avec un accent “exotique” (expérience vécue chez direct assurance après un litige. Les commerciaux sont bien en France mais la gestion de sinistre à l’étranger….) ca y faut le savoir.

Parce que créer un compte en France mais que l’argent et le compte sont géré à petaouchnok moi ca me fait un poil peur j’avoue.

Au moins dans un établissement bancaire Français on a a un conseiller Français en face de soit….

Ceci dit je réfléchis ca m’intéresse mais j’ me pose encore trop de questions.

Le 02/11/2017 à 07h06

Thinkerview à fait une interview en règle d’un des Ponte de la NEF, ça pourrait t’intéresser :-).

Je pose le lien ici.

Le 02/11/2017 à 07h42

C’est “gratuit” mais ils se font bien plaisir sur les taux d’intérêt de découvert, les lettres d’information, les frais de refus etc etc

6 pages et demi de “gratuit gratuit gratuit” et la suite c’est la fête du slip, de quoi transformer un petit incident de paiement en fins de mois difficiles récurrentes pour les budgets serrés.

Il reste 5€ sur le compte, un prélèvement de 20€ est refusé :

- 20€ de frais de refus de prélèvement

- le compte est maintenant à -15€, découvert non autorisé donc lettre d’information à 15€

- le compte est maintenant à -30€, facturation d’intérêts à 16%

Le 02/11/2017 à 07h53

Quand j’avais regardé et changé en 2014, la moins chère était à 1,95% (pas de commission fixe). La mienne est à 1,98% (toujours sans commission fixe). Depuis, j’ai pas vu (mais pas suivi dans le détail non plus) de changement. Donc pas forcément de quoi être un critère majeur pour les différencier.

Le 02/11/2017 à 07h53

Pour ma part, Hello Bank sur tel rooté fonctionne

Le 02/11/2017 à 08h03

Le 01/11/2017 à 21h06

Même pas de parents pour leur demander une copie du livret de famille ? " />

" />

Le 01/11/2017 à 21h12

Ah, galère, l’appli d’Orange Bank n’est pas dispo sur l’App Store UK. Je vais devoir attendre de rentrer pour Noël et changer le pays du boudin pour essayer de remplacer mon compte Soon (qui n’est plus gratuit pour moi depuis l’intégration au sein d’Axa Banque).

Le 01/11/2017 à 21h18

Attention, il faudra utiliser la carte 3 fois par mois pour justifier d’un compte gratuit et les paiements en devises autres que l’€ sont soumis à 2% de commission !

Mais une utilisation en ligne de la carte ça passe ;)

Le 01/11/2017 à 21h23

TouchID est supporté.

Pas l’équivalent sous Android pour le moment.

De plus les devices/le navigateur sont “enrôlés” dans la procédure de souscription pour augmenter la sécurité à l’authentification. C’est très sécurisé.

Source: fiable ! ;)

Ouvrez donc un compte pour vous faire une idée ! :)

Le 01/11/2017 à 21h34

Eh oui, l’application n’accepte pas les téléphones rootés…

C’est bien dommage tout ça. On peut comprendre le risque que ça pose, mais en ce qui me concerne un tél rooté c’est non négociable.

Donc, ciao Orange Bank.

Le 01/11/2017 à 21h45

Le 01/11/2017 à 21h57

Le 01/11/2017 à 22h02

Orange Bank fournit il un service de carte virtuel à générer à la volée pour des achats sur internet ?

Le 01/11/2017 à 22h03

Android 5.0 ? Encore plus exigent que N26… Je crois que les “banques mobiles”, ce n’est pas pour moi.

J’attendrais de voir ce que proposent les banques mobiles à venir de La Banque postale et de BPCE, ça pourrait être intéressant :

Il m’est avis que les banques traditionnelles ne vont pas se laisser faire, car l’État français s’est construit depuis le XIXe Siècle contre et autour des banques - depuis Napoléon 1er. Mais la banque est un secteur tellement rentable, qu’un nouvel acteur de la banque de détail ne changera pas grand chose à la situation actuelle, sauf en ce qui concerne les nouveaux usages (mobilité, paramétrages instantanés du compte bancaire et des moyens de paiements/retraits/virements).

Le 01/11/2017 à 22h06

Pour ma part, je n’ai pas besoin de changer de banque, la mienne me convient.

Par contre, pour les paiements internationaux par CB, une qui soit pas trop gourmande en frais de change m’intéresserait, en complément de la mienne. J’attends de voir ça dans un comparatif, et je fais confiance à Nxi pour le boulot qu’ils feront à l’occasion. À voir.

Le 01/11/2017 à 22h15

Le 01/11/2017 à 22h42

Une banque neo ou pas, reste une banque avec la même philosophie depuis le XVIIe.

Les jeunes esprits un peu trop tournés vers ‘tout ce qui est nouveaux est bon pour moi’ en seront pour leur frais.

Tout se paie même le gratuit.

Le 01/11/2017 à 22h56

Justement, comment se rémunère Orange Bank ? Tout est quasiment gratuit.

Le 01/11/2017 à 23h02

Je veux bien en savoir plus pour le Crédit Coopératif, tu as des sources ? Perso, mon compte principal est chez eux depuis 6 ans et j’ai jamais trop eu à me plaindre (je regrette seulement leur choix de faire croire que les clients-sociétaires ont un pouvoir d’action, alors que vraiment très-très peu dans les faits).

En ce qui concerne sa relation avec BPCE, en ce que j’en ai compris, le CC en fait effectivement partie puisque la banque détient 1% du groupe, mais elle a un mode de fonctionnement “détaché”, presque autonome. En fait, ça se limiterait à l’accès aux prêts ainsi qu’une mutualisation des moyens informatiques avec les banques populaires. Les comptes de dépôts et les livrets fonctionneraient exclusivement sur les fonds propres du Crédit Coopératif, lui permettant de proposer des partenariats avec des ONG ou associations.

J’avais pas mal hésité quand j’ai changé de banque il y a 6 ans, mais à l’époque on sortait de la crise et plusieurs banques étaient dans une mauvaise passe. Je me suis dis que la stabilité d’une banque est quand même importante, et qu’à ce titre elle ne devrait pas spéculer avec l’argent de ses clients, ce que font une majorité des banques malheureusement. J’avais épluché la situation financière des différentes banques françaises, il s’est avéré que le Crédit Coopératif était l’un de plus stables car l’argent des clients ne sort pas pour spéculer ailleurs.

Cela dit, je reste attentif à ce que peut sortir La Nef, mais en ce qui concerne la banque de détail y a encore du boulot…

Le 01/11/2017 à 23h06

Osef que ce soit nécessaire ou pas de se créer un compte dans l’urgence, c’est digital comme on dit, donc ça doit être immédiat " />

" />

Le 01/11/2017 à 23h08

Pour les paiements en devises, toutes les banques en ligne se sont purement et simplement alignées à 2% de frais.

Le 01/11/2017 à 19h19

Oui pour Apple Pay, pour Touch ID tu as une source ? Rien vu dans la doc Orange

Le 01/11/2017 à 19h22

;)

Le 01/11/2017 à 19h28

J’entends bien la promesse marketing que vous vous deviez de vérifier…

Je cherchais plutôt le cas d’utilisation qui nécessiterait de se créer un nouveau compte dans l’urgence.

Le 01/11/2017 à 19h33

Je suis le seul à avoir un popup d’infos indisponibles (« revenez plus tard ») quand j’essaie de créer un compte en liant mon compte Orange ?

Le 01/11/2017 à 19h36

Quelles nouvelles fonctionnalités ou intérêts par rapport aux banques en ligne existantes ou du type N26 et consorts, je ne vois pas ?

Le 01/11/2017 à 19h36

Je me suis aussi inscrit. On verra bien vendredi ou samedi.

Le 01/11/2017 à 19h45

heu… je trouve la présence de cet article sur vos pages assez étonnante. Autant vous abordez régulièrement l’actualité des banques mobile et en ligne, autant vous n’avez jamais été aussi loin jusqu’à présent, il me semble, dans la description de la méthodologie pour créer un compte bancaire…

Est-ce que c’est parce qu’il s’agit d’un opérateur de télécommunication ? Les ténors en place, dont certains sont cités n’ont pas eu droit au même traitement.

Enfin dans l’article je n’ai pas bien vu quel avantage je pouvais tirer à créer un compte chez Orange Bank (en dehors de l’offre bonus de 80 euros), si ce n’est de disposer d’un moyen de paiement, d’une facilité de caisse, de la gestion en ligne de ses comptes et d’un livret qui probablement vu la conjoncture n’est pas du tout rémunérateur.

Le 01/11/2017 à 19h54

Ne fonctionne pas avec un téléphone « root ». Et pourquoi deux pièces d’identité ? Je n’ai qu’un passeport en cours de validité, faudra que je demande un extrait d’acte de naissance, ou que je télécharge un avis d’imposition, et un document pdf, cest quand même facile à modifier. Et pourquoi ce n’est pas plus simple pour les clients orange ? Je suis chez sosh, ma box est orange, donc orange me connait et sait où j’habite. Orange peut toujours faire un beau discours de « digitalisation » de banque en ligne, y aura toujours la bonne vielle paperrase administrative. Mais orange n’y peut sans doute rien.

Le 01/11/2017 à 19h55

J’ai testé czam. En dehors du fait qu’il suffit d’un vieux mobile pas smart et d’un PC, pas vraiment convaincant:

Résultat, j’ai résilié le 5ème jour après avoir acheté le pack. Encore en phase béta.

Sinon, y en a un autre permettant de payer la CB, de faire les virements pour un prix<15€/an et surtout ne nécessitant pas de smart bidule? Mon nokia 301 me suffit largement…

Le 01/11/2017 à 20h06

On a jamais trop détaillé parce qu’on fait souvent le point sur le fond. Sur les néo banques, on a déjà pas mal préparé de trucs ces derniers mois, l’arrivée d’Orange Bank est juste le déclencheur niveau publication pour un dossier plus massif et général ;)

Le 01/11/2017 à 20h07

C’est plus simple pour les clients Orange, mais dans tous les cas il faut deux pièces d’ID dans la procédure

Le 01/11/2017 à 20h21

Le 01/11/2017 à 20h35

Deux pièces d’identité

Bon bah désolé j’ai juste une carte d’identité moi :P

EDIT : En plus ils sont supers chiant pour le justificatif de domicile, autant aller en agence, ça sert à rien leur truc.

Le 01/11/2017 à 20h47

Il te propose de récupérer, via ton compte Orange, le justificatif de domicile. Et de pré remplir tes informations personnelle, et de te servir de ta facture comme de justificatif de domicile, tu veux quoi de plus au juste ? :/

Mais Orange n’en sais pas plus. Les pièces justificatif à la création de ton compte opérateur ne servent que pour la création et faire les vérifications au début et ne sont donc pas gardé après. Du coup, ils n’ont plus de pièce justifiant ton identité.

ET pourquoi 2 ? Aucune idée.

Mais scanner un avis d’imposition est si difficile (ou tout autre document demandé, le choix de la sconde pièce est assez large je trouve) ? :/ Ce n’est pas vraiment comme si c’était ton problème si c’est facile de frauder mais celui d’Orange.

De même, il est facile de frauder des documents papier. Rien ne t’empêche de les modifiers sur ordi puis de les imprimer. Pas de problème tant que tu ne te fais pas choper.

Et interdiction d’avoir l’application sur un tel rooté, c’est un choix. Je vois mille et une raison de refuser ça. Comme le fait Netflix par exemple.

Comme l’application ne sert pas que d’outil de consultation mais peut aussi servir pour les virements bancaires via sms et nfc, ça serait con qu’une application frauduleuse se fasse plaisir et s’envoie, via droit root, des virements.

Bref, ils ne veulent pas gérer les téléphones rootés. C’est un choix. Que j’approuve perso.

Le 01/11/2017 à 20h58

crédit coopératif est à la bpce, et J’ai ouïe dire que c’était en effet une fumisterie

Je crois qu’ils avaient parlé de la Nef dans Demain le film (ou alors c’est sur le site du film). S’ils deviennent une neobanque accessibles par tous, je risque bien d’y aller perso.

en espérant que ça se sache avec une pub comparable à celle d’Orange bank…

Le 01/11/2017 à 21h04

Le 02/11/2017 à 15h42

Le 02/11/2017 à 15h47

@David: super article ;)

Le 02/11/2017 à 17h08

Cela ne concerne pas que Orange Bank, mais je m’interroge sur le processus de vérification d’identité en ligne pour des documents autres que l’CI et le passeport.

J’ai pu assister à la démonstration d’un service de vérification qui est à destination des notaires, avocats etc… qui donne de bons résultats sur un scan d’une CI ou d’un passeport (peut-être carte de séjour je ne m’en souvient plus).

Néanmoins, le boite qui propose ce service, refusait d’offrir la possibilité de le faire par d’autres documents (comme le permis de conduire) expliquant que les points de contrôle étaient moins fiables.

Je présume que la problème a été envisagé par Orange Bank, mais je serai curieux de savoir comment ils arrivent à un contrôle fiable.

Le 02/11/2017 à 19h37

Le 03/11/2017 à 09h59

Je viens de test l’app par curiosité, et ça fonctionne sur mon tel rooté avec Magisk.

Je n’ai pas été jusqu’à ouvrir un compte (osef d’Orange bank, je suis déjà sur N26 ^^), mais elle ce lance et la procédure s’enclenche bien (j’ai été jusqu’au n° de tel à vérifier).

Le 03/11/2017 à 14h14

Moi c’est l’inverse, j’ai un S7 Orange statut officiel et l’appli détecte une modification non supportée… Ils sont forts quand même. C’est là que tu vois qu’ils n’ont pas testé grand chose!

Le 03/11/2017 à 16h22

Merci de l’info, apparemment Magisk peut se cacher si nécessaire, il faudra que je teste, parce que un Android non rooté ça ne sera pas possible pour moi…

Le 04/11/2017 à 01h00

Tiens tiens, c’est étonnant ça. Je suis aussi avec Magisk, mais je suis bloqué… ¯\_(ツ)_/¯

Le 04/11/2017 à 04h42

La fonction “hide” n’est pas à activer volontairement ?

Le 05/11/2017 à 16h09

L’application N26 fonctionne très bien sur un tél rooté…

Le 07/11/2017 à 15h57

J’ai fait un essaie d’inscription, j’ai l’impressions de m’inscrire pour une demande de crédit a la consommation, tellement deçu de cette récolte de data, je reste chez n26..

Le 01/11/2017 à 18h45

C’est beau ce graphisme simple, clair, flat etc. sauf pour le contrat. Effectivement “le diable se cache bien souvent dans les détails”..

Le 01/11/2017 à 18h49

Tu peux zoomer, c’est déjà ça :p Après ça reste une obligation légale, mais il ne faut jamais oublier que créer un compte en banque ce n’est pas anodin et jamais totalement gratuit (surtout si on ne s’en sert pas), et que ça ne se coupe pas d’un simple clic. D’où l’intérêt d’attendre et d’analyser avant de sauter le pas chez tel ou tel.

Le 01/11/2017 à 19h01

Perso je suis passé chez Compte Nickel depuis un bout de temps pour fuir les organismes bancaires classiques, manque de bol, ils se sont fait bouffer aussi… “Revolut” semble être pas mal aussi.

Mais ce que j’attends impatiemment, c’est que la NEF ouvre les comptes courants aux particuliers (pour l’instant seulement l’épargne et le crédit), c’est l’unique organisme bancaire/de crédit, à être totalement transparent sur ses flux, et les prêts accordés, ils se battaient depuis plus d’une décennie pour pouvoir ouvrir une “banque éthique” et ont finalement obtenu leur agrément, mais autant pour les pros, c’est présent, autant pour les particuliers, ça traîne… Et le crédit coopératif me semble être une vaste blague, j’en ai eu de mauvais retours, notamment sur la façon dont les employés sont broyés, ce dernier reste sous le giron d’un organisme pourri classique.

Pour accéder au site de la nef =>https://www.lanef.com/

Le 01/11/2017 à 19h03

Orange is the new Bank.

Espérons bien entendu que le délai de trois jours soit rapidement réduit à néant par la mise en place d’une procédure plus directe pour la vérification des documents.

Ah… Y a des gens qui sont si pressés que ça d’ouvrir un compte ?

Le 01/11/2017 à 19h17

Touch ID est bien supporté, comme Apple Pay

Le 01/11/2017 à 19h18

Oui, ouvrir un compte courant comme on ouvre un compte paypal, ça devrait être la norme, en 2017…

Avec le compte nickel par exemple, c’était fonctionnel immédiatement.

Le 01/11/2017 à 19h19

Oui et non, c’est à dire que la promesse est celle d’un compte créé rapidement, donc normalement tu as le RIB à la fin de la procédure. Là ce n’est pas le cas. Pour les comptes Pro les gens qui découvrent IBAN First ne comprennent même pas comment c’est possible de faire aussi simple " />

" />

Signaler un commentaire

Voulez-vous vraiment signaler ce commentaire ?