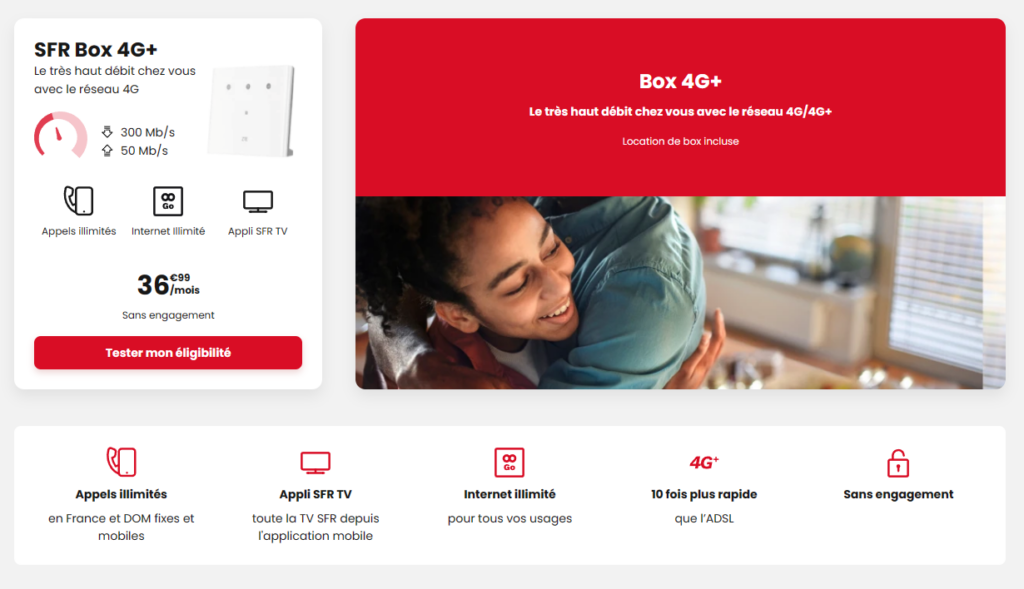

SFR passe sa box 4G+ « Internet illimité », pour 36,99 euros par mois

Comme repéré par Vivien de Lafibre.info, la marque au carré rouge vient de modifier son offre d’accès à Internet « fixe » via les réseaux mobiles. On reste sur de la 4G, mais sans limite sur la quantité de données.

Alors que la box 4G+ proposait 200 Go d’Internet pour 34,99 euros par mois, il est désormais indiqué « Internet Illimité », avec une hausse de 2 euros, soit 36,99 euros par mois.

Free est le seul des quatre opérateurs nationaux à proposer une offre à moins de 30 euros par mois, mais avec 250 Go de data, puis un débit réduit ensuite.

Bouygues Telecom est à 37,99 euros en 4G et 40,99 euros par mois en 5G (illimité dans les deux cas).

Enfin, Orange est à 38,99 euros par mois avec sa 4G Home avec 200 Go d’Internet, et 42,99 euros par mois pour la 5G Home en illimité.

Commentaires (19)

Abonnez-vous pour prendre part au débat

Déjà abonné ou lecteur ? Se connecter

Cet article est en accès libre, mais il est le produit d'une rédaction qui ne travaille que pour ses lecteurs, sur un média sans pub et sans tracker. Soutenez le journalisme tech de qualité en vous abonnant.

Accédez en illimité aux articles d'un média expert

Profitez d'au moins 1 To de stockage pour vos sauvegardes

Intégrez la communauté et prenez part aux débats

Partagez des articles premium à vos contacts

Abonnez-vousLe 16/04/2024 à 07h39

L’éligibilité est anémique, le cota de données est le même que l’offre à 19,99, pourquoi donc prendre cette offre ?

Le 16/04/2024 à 09h38

Maintenant de là à dire que ça justifie l'écart de prix... Mais dans tous les cas, ils peuvent dire qu'ils sont moins cher que les autres, et 250Go ça suffit à beaucoup de monde

Le 16/04/2024 à 09h39

Le 16/04/2024 à 10h01

Et même si t'as besoin d'accès depuis l'extérieur, tu peux toujours bricoler un VPN avec un VPS à pas cher. Relou mais faisable (et ça coûte toujours pas très cher vu que tu peux prendre un VPS cheapos).

Le 16/04/2024 à 10h21

Évidemment, comme c'est SFR, j'ai reçu une facture avec des frais de résiliation, seulement 3 jours avant que le prélèvement ne passe. (le saviez-vous ? Le délai légal est de 14 jours)

Évidemment, le service résiliation ne peut rien faire, il faut envoyer un courrier papier au service...résiliation.

Le 16/04/2024 à 14h26

Cela finira par des courriers simples sans poursuites, au bout de 2 ans les factures passent à la trappe, prescription.

Le 16/04/2024 à 15h37

J'ai déjà fait opposition à leurs prélèvements et récupéré ce qu'ils m'avaient volé.

Pour révoquer le mandat, c'est à eux qu'il faut demander

J'ai essayé : la première demande la nana m'a raccroché au nez, et la seconde il ne pouvait pas, quel malheureux hasard, accéder à mon compte.

Modifié le 17/04/2024 à 08h54

Une opposition est limitée dans le temps et souvent la banque fait payer des frais d'opposition aux prélèvements. Une révocation est définitive et sans frais.

ICI un exemple

"Arrêt d'un prélèvement suite à une opposition : l'opposition vous permet de suspendre temporairement un ou plusieurs prélèvements pour 3 mois maximum. Sachez que votre prélèvement reprendre automatiquement à la fin de votre demande d'opposition.

Arrêt d'un prélèvement suite à une révocation : la révocation est définitive et irrévocable."

Le 17/04/2024 à 15h14

Mais il faut bien révoquer ce mandat auprès de quelqu'un. Avec le sepa, c'est auprès du créancier.

Et c'est moins simple qu'il n'y paraît : j'ai demandé à EDF, j'ai dû les menacer pour avoir le bon formulaire, sinon ils me baladaient genre "ouais non mais c'est bon, on le garde mais promis on s'en servira pas"

Modifié le 17/04/2024 à 16h49

Le mandat est donné à un tiers, si tu révoques, la banque refoule tout prélèvement et cela devient définitif.

Si le mandat est révoqué (et non suspendu, cas de l'opposition) la banque ne leur autorisera plus de prélèvements.

Le 17/04/2024 à 19h11

Par contre, la Banque de France conseille de prévenir aussi ta banque :

Modifié le 17/04/2024 à 20h52

D'ailleurs dans le lien que je donne plus haut, le choix est indiqué "Pour cela, vous pouvez". Tu trouveras plein d'autres liens qui ne causent même pas du créancier. Mais demander à son créancier (ici un opérateur téléphonique réputé pour faire de belles conneries en facturation) d'arrêter les prélèvements c'est jouer avec le feu : exemple des prélèvements qui se poursuivent malgré la résiliation en bonne et due forme. Exemple qu'il donne dans son 1er post, frais de résiliation indus prélevés, etc etc

Dans les faits, on révoque auprès de la banque on résilie ensuite. La sémantique va pas faire le boulot à ta place quand il s'agira de récupérer des prélèvements injustifiés, si ?

J'ai très bien compris sa démarche, sauf qu'en pratique, et on le voit avec l'autre exemple qu'il donne d'EDF, le créancier faut le prévenir qu'à la fin jamais en amont. Et c'était mon propos.

Le 18/04/2024 à 00h29

Sinon, sur un sujet légal comme celui-ci je préfère la Banque de France comme source que la banque postale.

Le 18/04/2024 à 07h56

Avec l'arrivée du SEPA en 2014 les choses ont changées. Tu ne dois plus donner d'autorisation de prélèvement à ta banque lors de la création d'un nouveau mandat. (et donc en toute logique tu ne peux pas leur reprendre)

Et c'est bien auprès du créancier que se fait la révocation. D'où ce que conseille la BdF.

C'est un peu illogique de demander à celui qui est persuadé que tu lui dois de l'argent de supprimer le moyen de le récupérer mais c'est ainsi.

Ce qui n'empêche pas telle ou telle banque de permettre la révocation, mais à leur propre initiative. L'interface en ligne de ma banque ne m'a par exemple pas permis la révocation, en me renvoyant vers le créancier. Mais ils ont mis en opposition tous ses prélèvements à venir. Et l'autorisation reste "ouverte" jusqu'à sa révocation par le créancier.

Si la banque fait le minimum, c'est donc bien par le créancier qu'il faut passer.

Merci à SFR dont la gestion douteuse (on va rester poli) m'a fait découvrir ce piège.

Modifié le 18/04/2024 à 09h14

Dans les faits et au regard des sommes en jeu, révoquer auprès uniquement de sa banque (si rien au niveau de l'espace client passer par un appel au service client est suffisant) n'aura aucune conséquence grave.

Je l'ai fait après 2014 et avec une banque en ligne, cela n'a eu aucune conséquence.

Si toutefois le créancier venait à demander des sommes qu'il estime dues, il le fera (au regard des faibles sommes dans la grande majorité des cas) en courrier simple, filera la dette à une sté de recouvrement qui elle aussi menacera/intimidera par courrier simple ... et au bout de 2 ans, finito.

Et je dirais même que la résiliation vaut arrêt du mandat en principe, donc SFR a bien fait de la merde en anticipant des frais qu'ils n'auraient pas dû appliquer. D'où la précaution à prendre en amont avant que ce genre de soucis arrivent, les opérateurs étant reconnus pour leur rigueur en facturation

Après il est vrai que cela va dépendre des banques et surtout des conseillers au bout du fil.

Le 16/04/2024 à 13h27

Le 16/04/2024 à 15h37

Le 17/04/2024 à 15h15

J'ai passé deux ans à faire gaffe, c'est plutôt pénible.

Le 19/04/2024 à 10h38

Signaler un commentaire

Voulez-vous vraiment signaler ce commentaire ?