Les embûches du très haut débit en 2022 vues par les industriels

À dans quatre ans

Le plan France THD, censé déployer le très haut débit partout, continue de parcourir une route fragile. Selon un observatoire récent, les industriels doivent encore donner un sérieux coup de fouet à leurs travaux pour amener ces nouveaux réseaux aux Français, en gardant en tête la baisse d'activité après 2022.

Il y a quelques jours, sortait le 6e observatoire des réseaux d'initiative publique, devenu l'observatoire du très haut débit. Exit la focalisation sur les réseaux d'initiative publique, qui doivent couvrir les 43 % de population délaissées par les opérateurs nationaux. Bonjour à un état des lieux plus global, qui va de l'investissement à la « tension » sur la fibre optique, en passant par les perspectives à l'étranger.

Commandité par InfraNum (ex-Fédération des industriels des réseaux d'initiative publique), la Banque des territoires (Caisse des Dépôts) et l'Avicca, une association de collectivités spécialisée dans le numérique, il se fonde sur les réponses de 101 acteurs de la filière à l'IDATE. Alors que le travail pour atteindre le sacro-saint objectif 2022 (tout le monde en très haut débit, dont 80 % en fibre) reste énorme, les entreprises réfléchissent déjà à l'après-plan France THD, censé passer par l'export. Ce bilan chiffré des industriels cerne avec plus de précisions les intuitions déjà exposées par les collectivités et politiques.

Vers 28 000 emplois directs en 2022

Actuellement, selon l'observatoire, 12 000 emplois directs sont engagés dans le plan France THD. Pour mémoire, fin 2016, l'Arcep comptait officiellement 115 000 emplois chez les opérateurs.

Parmi ces 12 000 équivalents temps plein, la grande majorité sont dédiés aux réseaux fibre : 35 % travaillent dans le raccordement en fibre jusqu'à l'abonné (FTTH) et 29 % dans les déploiements de fibre sur le territoire. 15 % sont employés dans la maintenance des réseaux et 21 % pour le reste (chez les délégataires, opérateurs de gros radio, équipementiers, maitres d'ouvrage...).

Leur nombre a grimpé de 3 500 cette année, pour une prévision de 28 000 en 2022. La formation est toujours un problème pour le secteur, qui estime les métiers du déploiement de la fibre comme peu valorisants, voire ingrats. D'où la difficulté à attirer, malgré la garantie d'obtenir rapidement un emploi.

Notons que ces 28 000 ETP seront un « pic » censé correspondre à l'apogée des déploiements, donc des besoins en personnel. Le rapport pointe « des besoins en main-d’œuvre qualifiée très importants et nécessaires sur l’ensemble des régions. La formation pourra s’appuyer sur les 37 plateaux Objectif Fibre labellisés et répartis dans toutes les régions ». En 2016, InfraNum s'était engagé à former 30 000 à 40 000 personnes, via un contrat de filière.

L'objectif 2022 demande une sérieuse accélération

L'horizon est bien 2022 et la promesse du plan France THD de fournir le très haut débit à tous les habitants, via la fibre ou d'autres technologies (montée en débit sur cuivre, 4G fixe, satellite...). Avec une bifurcation en 2020 pour apporter le « bon débit » (8 Mb/s) à tous.

En 2018, opérateurs privés et réseaux d'initiative publique sont donc tenus de poser 4 millions de lignes, contre 2,7 millions l'an dernier. 2,4 millions de ces lignes sont prévues en zones moins denses (dites AMII), 12,7 millions de lignes où les quatre opérateurs nationaux coinvestissent dans les travaux d'Orange et SFR, qui ont récemment revu la répartition du terrain, après de longues batailles publiques, judiciaire et de terrain.

Le rythme doit encore accélérer par la suite, avec 4,4 millions en 2019 et 2020. En 2022, les deux tiers des lignes en zones publiques (en majorité rurales) doivent disposer de la fibre, et les zones très denses (les 100 agglomérations les plus peuplées) et moins denses (gérées par les opérateurs privés) doivent l'être entièrement. Un million de lignes seront donc nécessaires en zone d'initiative privée en 2021 puis en 2022 pour boucler le dossier, y compris dans les poches de basse densité.

Au total, 30,8 millions de lignes fibre sont attendues fin 2022, en laissant près de 6 millions à la charge des réseaux d'initiative publique, sans soutien officiel de l'État. Ces 16 % de lignes compteront sur des technologies alternatives : 3,7 millions de locaux en très haut débit via le cuivre (comprendre, le VDSL2, dont une partie en montée en débit) et toujours 2,2 millions via des réseaux radio ou satellite. Autrement dit, la fracture numérique restera bien en 2022, avec « 5,9 millions de locaux en zone RIP restant à desservir et financer après 2022 (35% de la zone publique) ».

Cette perspective est encore loin. Fin 2017, « seuls » 10,3 millions de locaux avaient accès à la fibre... en majorité dans les zones très denses. 7,4 millions de lignes avaient aussi accès au très haut débit, hors fibre, 6,6 millions étaient connectées en 8 Mb/s filaire et 12,5 millions de locaux étaient connectés sous 8 Mb/s, selon les calculs de l'IDATE.

En 2020, où tout le monde doit disposer d'un « bon débit », les deux tiers des lignes doivent être éligibles à la fibre (24,7 millions), 27 % (9,9 millions) sont censées passer par le réseau cuivre (ADSL, VDSL) et 6 % (2,2 millions) via les réseaux radio (4G fixe) et le satellite. Dans un entretien récent, l'opérateur spécialisé des réseaux radio, NomoTech, estimait à 2,2 millions le nombre de locaux éligibles à ses réseaux alternatifs à la fibre.

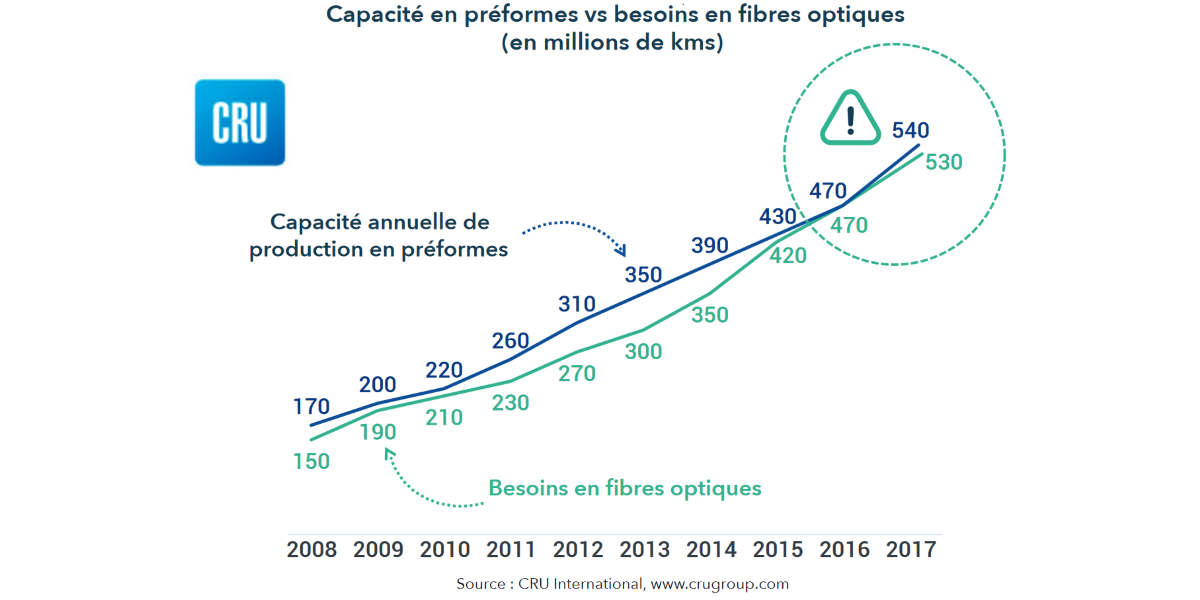

La fibre en tension

Outre la main-d'œuvre et la motivation des opérateurs à marcher dans la même voie, l'approvisionnement en fibre pose question. Ces dernières semaines, la perspective d'une pénurie de fibre inquiète jusqu'à des départements engagés dans des réseaux d'initiative publique. Des organisations officielles, comme l'Avicca, préfèrent parler de « tension ».

Selon l'observatoire, si la capacité de production de fibre en constante hausse, elle atteint à peine la demande cette année. Sur 540 millions de kilomètres de fibre produits, 530 millions sont engloutis par le secteur. La tension tient aux préformes, les barreaux de silice pure, à la production coûteuse. Dimensionner les outils de production pour un pic n'est pas dans les plans des quelques grands industriels du marché, qui ont encore de vifs souvenirs d'investissements lourds sans lendemain.

Cette année, la France compte pour 2,2 % de la demande mondiale de fibre, soit 20,7 millions de kilomètres de fibre, pour « 13 millions de kilomètres déployés en 2017 par les câbliers membres du Sycabel ». C'est extrêmement loin de la Chine, qui déploie massivement des réseaux (dont mobiles). À lui seul, le pays représente 58 % de la demande mondiale.

Cette tension pose aujourd'hui de vrais problèmes d'approvisionnement, voire des hausses de prix, par manque d'anticipation. Les acteurs avec des contrats pluriannuels (opérateurs et concessionnaires) seraient épargnés.

L'IDATE (et ses commanditaires) propose un scénario alternatif, plus lent, qui éviterait une surchauffe de l'industrie, comme le relève Le Moniteur. Au prix de « 5% des prises en zones très denses et AMII prévues non déployées fin 2022 et 10% des prises RIP prévues non déployées fin 2022 ». L'IDATE relève d'ailleurs que l'objectif de 4 millions de prises supplémentaires cette année est mal parti, avec seulement 660 000 prises ajoutées au premier trimestre.

Des réseaux publics toujours minoritaires

Le rapport fournit peu de détails pour les réseaux d'initiative publique, le cœur d'activité de l'ex-Firip. Tout juste est-il indiqué qu'en 2017, ces réseaux de collectivités ont couvert 7 % des lignes possibles dans leurs zones (contre 75 % en zones très denses et 31 % en zones moins denses). L'an dernier, l'observatoire révélait que la pose de fibre dans les zones rurales en 2016 était légèrement plus lente qu'espérée.

À partir des données de déploiement de l'Arcep, on peut effectivement constater que l'initiative publique reste la portion congrue du FTTH. L'accélération est tout de même importante l'an dernier. Du premier trimestre 2016 au premier trimestre 2017, 263 000 lignes raccordables avaient été déployées (pour un total de 862 000). De mars 2017 à mars 2018, 477 000 de ces lignes ont été ajoutées, en totalisant 1,3 million.

Sur la même période, 2,7 millions de lignes avaient été ajoutées au total, dont 1,7 million en zones moins denses (AMII) et 597 000 en zones très denses. Pour un total de 10,9 millions sur tout le pays.

Il reste que les opérateurs nationaux semblent avoir calmé leurs attaques contre les réseaux publics. Une situation aidée par la création d'un AMEL, qui leur permettra de récupérer certaines communes des réseaux publics, pour les déployer eux-mêmes. Avec la perspective d'un possible avantage commercial face aux futurs prospects.

L'investissement global reste stable

Selon les chiffres de l'IDATE, couvrir le pays en très haut débit d'ici 2022 coûtera toujours environ 20 milliards d'euros. D'un côté, 7 milliards d'euros d'investissement pour les zones privées, de l'autre, 13 milliards dans les zones d'initiative publique. Un financement des RIP d'abord essentiellement public, qui est désormais à moitié assuré par des financements privés, selon les estimations de l'IDATE (données Agence du numérique).

Pour le moment, 11 millions de prises ont été contractualisées et financées dans les réseaux publics, sur un total de 16,9 millions. Comme indiqué précédemment, les 5,9 millions restantes seront à traiter après 2022. Les subventions publiques de ces réseaux, par l'État, reste toujours marqué à 3 milliards, dont 300 millions utilisables « immédiatement ». Quand bien même une partie de l'enveloppe initiale (de 3,3 milliards d'euros) va désormais à la couverture mobile, qui n'était pas prévue il y a encore quelques années.

Les réseaux d'initiative publique peinent toujours à se commercialiser, même si de plus en plus de fournisseurs d'accès Internet (FAI) nationaux signent avec les opérateurs de ces RIP. Ces derniers jours, SFR avec Axione (filiale de Bouygues) et Covage. En attendant, le besoin de meilleurs débits et l'activisme des petits opérateurs déjà présents permettent aux réseaux publics d'afficher un chiffre encourageant : 5,3 ventes d'abonnement par mois pour 1 000 lignes déployées sur ces réseaux, contre 3,9 pour les privés.

L'observatoire reprend enfin les résultats d'une enquête de l'Avicca sur les territoires connectés, la nouvelle marotte d'InfraNum. Selon le rapport, 40 % des collectivités déclarent avoir une démarche « smart », 35 % en lancer une dans l'année et 25 % ne pas en avoir dans les cartons. Dans un bel élan sécuritaire, 25 % des projets « smart » concernent la vidéosurveillance, à égalité avec « l'éducation 3.0 ».

Les doutes de l'après-2022

Fin mai, l'Avicca organisait d'ailleurs son colloque biannuel. L'occasion pour l'association de collectivités de marteler ses craintes pour les déploiements restants après la fin du plan France THD, le 31 décembre 2022. Pour le moment, le gouvernement n'a pas fourni de garantie aux collectivités, qui demandent des assurances. D'autant que le mix technologique (entre fibre, VDSL, 4G fixe...) reste à affiner, malgré la promesse de la société du Gigabit (en fibre) en 2025.

Pour l'Avicca, la suspension du guichet France THD à l'Agence du numérique et l'absence d'engagement sur la suite n'encourageraient pas les réseaux publics à accélérer les déploiements, faute de savoir à quoi s'attendre dans quatre ans. Une inquiétude à laquelle l'observatoire fait écho : « quelle enveloppe supplémentaire de l’État pour sécuriser l’arrivée de la fibre pour tous en complément des AMEL et pour rentrer dans la Gibabit Society ? ».

Pour les industriels, la question est légèrement différente. La filière cherche en partie son avenir à l'étranger, face à la perspective de voir leur activité française fortement décroitre d'ici 10 à 15 ans. 35 % ont concrètement exporté, contre 16 % en 2013 (avec une baisse vers 10 % en 2014 et 2015).

Selon le rapport, de plus en plus d'entreprises françaises interrogées comptent exporter : 61 % en 2017 contre 35 % en 2013. Sur trois ans, elles souhaitent s'étendre à 55 % en Afrique, véritable eldorado, à 43 % en Europe et 2 % en Amérique du nord. Des plans sur la comète, pour des sociétés qui doivent encore accomplir leur objectif premier dans l'Hexagone, à savoir connecter les Français au très haut débit dans moins de quatre ans.

Commentaires (8)

Vous devez être abonné pour pouvoir commenter.

Déjà abonné ? Se connecter

Abonnez-vousLe 26/06/2018 à 05h55

J’ai découvert récemment que Enedis était membre de InfraNum. Je comprends mieux l’intérêt de cette entreprise de “service public” pour les smartcity et pourquoi le président de la CRE propose la fusion Cre/Arcep/Arafer.

Le 26/06/2018 à 06h13

« Les réseaux d’initiative publique peinent toujours à se commercialiser, même si de plus en plus de fournisseurs d’accès Internet (FAI) nationaux signent avec les opérateurs de ces RIP. »

Une question naïve… mais pourquoi ne pas déclarer les zones RIP (Réseau d’Initiative Publique) déjà fibrées comme « zones fibrées ». Il me paraît évident que la concurrence du réseau cuivre pose un problème d’évolution des réseaux locaux. Cela-dit, il faut peut-être le “top départ” de Orange…

Le 26/06/2018 à 06h43

Je sais que que je vais faire râler, mais pourquoi ne pas obliger l’accès en fibre quand le logement est fibré ? ( donc stopper la commercialisation de l’adsl ). Ca pourrait peut être se faire en alignant le tarif de la fibre sur l’adsl, et de l’autre côté ca motive et pérénise les investissements dans la fibre.

Le 26/06/2018 à 07h07

C’est ce que font les 4 opérateurs nationaux individuellement lorsqu’ils proposent eux-même des offres fibre pour un logement donné. Malheureusement, il n’existe pas de régulation généralisée pour interdire la connexion DSL quand une connexion FTTH est disponible, à part la “zone fibrée” qui, pour résumer rapidement, concerne au minimum le territoire d’une Commune entière et reste une décision d’Orange (propriétaire du réseau local cuivre) selon une procédure régulée par l’Arcep.

Le 26/06/2018 à 07h43

De toute manière, il faudrait que l’Etat redonne du sens à la zone fibrée, après le vidage de l’Arcep, la réduisant à un simple prospectus. C’est là que la PPL Chaize peut être intéressante.

Le 26/06/2018 à 07h46

Le 26/06/2018 à 08h37

Bonjour,

Article bien documenté. Bouteille à moitié vide, ou à moitié pleine? Nous sommes au milieu du gué du plan France THD lancé en 2011. Certes des retards se préfigurent, mais beaucoup, beaucoup de progrès ont été réalisés, tant dans les villes qu’en zone rurale. Pourquoi ne pas faire d’article sur ce qui marche?

Le 26/06/2018 à 10h39

Merci Guenaël de cet article !