Dans nos appareils, des matériaux « critiques » et « stratégiques »

Vous avez dit « souveraineté » ?

La crise sanitaire mondiale qui nous touche depuis deux ans a prouvé une chose : le monde « moderne » ne fonctionne que grâce à des chaînes d’approvisionnement complexes et la question de l’indépendance technologique se trouve aussi là : dans le matériel et les matières premières.

Différents métaux sont au cœur de la fabrication des appareils numériques, à commencer par les incontournables smartphones. L’ajout de fonctionnalités augmente le nombre de composants, la complexité et les types de matériaux utilisés. Problème : la production de certains d’entre eux est faible, concentrée dans quelques pays hors de l’Union européenne, aux régimes et pratiques pas toujours très stables et démocratiques.

À cela s’ajoute la question de leur recyclage, en ces temps où la préservation de l’environnement est l’une des priorités mondiales. Mais il n’est pas toujours possible de trouver une solution viable, même si les choses s’améliorent sur ce point.

C’est quoi un matériau « critique » ou « stratégique » ?

« Plus de 60 matériaux, sur les 103 éléments du tableau périodique de Mendeleïev, entrent dans la composition d’un smartphone », rappelle le Commissariat à l’énergie atomique et aux énergies alternatives (CEA).

Il donne au passage quelques chiffres qui ont de quoi faire tourner la tête : « 70 kg de matières premières sont nécessaires pour produire, utiliser et éliminer un seul smartphone (soit environ 500 fois son poids) » et « 1,55 milliard de smartphones ont été vendus en 2018 dans le monde ». Même si certains appareils ont plusieurs vies avec le reconditionnement, le besoin en matières premières est gargantuesque.

Le nombre de matériaux nécessaires à la construction d’un téléphone a été multiplié par cinq en 70 ans : il en fallait en effet ± 12 dans un téléphone fixe des années 50, ± 30 dans un gros téléphone portable en 90 et il y en a désormais ± 60 depuis une dizaine d’années. Dans le lot, « une grande majorité est identifiée comme « critiques » par l’Union européenne et comme « stratégiques » par la France, car elles n’en maîtrisent pas la production ».

L’Union européenne a dévoilé sa première liste des 14 matières premières « critiques » (ou « essentielles ») en 2011. Il s’agit, selon la Commission, de celles qui « présentent un risque particulièrement élevé de pénurie d’approvisionnement dans les dix prochaines années et qui jouent un rôle particulièrement important dans la chaîne de valeur ».

L’institution met en avant certains risques liés à cette dépendance. Du fait de la concentration de la production dans un cercle restreint de pays, la stabilité politique et économique des fournisseurs peut être incertaine. La Commission ajoute que la situation est « exacerbée par une faible substituabilité et des taux de recyclage trop bas ».

De leur côté, les matériaux « stratégiques » sont « indispensables à la politique économique, énergétique et à la défense d’un pays ». En France, ils sont définis par le Comité pour les matériaux stratégiques (Comes). Il y en a 13 de plus que sur la liste de l’Union européenne : Argent, Carbone, Chrome, Cuivre, Étain, Molybdène, Nickel, Palladium, Rhénium, Rhodium, Sélénium, Tellure et Zirconium.

On parle parfois d’une liste identique, mais avec 45 matières critiques au lieu de 30. L’écart vient de la manière de compter les « terres rares » légères et lourdes : dans la liste des 30 elles comptent une fois chacune (légères et lourdes), alors que dans celle des 45 les terres rares sont détaillées : 7 terres rares légères et 10 lourdes.

Une liste mise à jour tous les trois ans

La liste des matériaux critiques de la Commission a été mise à jour en 2014, comportant alors 20 références. Elle est passée à 27 en 2017, 30 depuis l’année dernière. Les mises à jour de cette liste ayant lieu tous les trois ans, la prochaine est attendue pour 2023.

La bauxite, le lithium, le titane et le strontium ont été ajoutés à sa dernière itération, tandis que l’hélium en a été retiré. Pour autant, il reste surveillé « de près […] compte tenu de son utilité pour une série d’applications numériques émergentes ».

Voici quelques exemples, cités par la Commission européenne, de matériaux critiques et des usages associés : « Le tungstène fait vibrer les téléphones. Le gallium et l’indium font partie de la technologie des diodes électroluminescentes (DEL) utilisée dans les lampes. Le silicium métal est nécessaire au fonctionnement des semi-conducteurs. Les piles à hydrogène et les électrolyseurs ont besoin de platinoïdes ».

La (forte) dépendance aux puissances étrangères

Pour de nombreuses matières premières critiques, l’Europe dépend d’autres pays. Voici d’ailleurs une liste des principales sources d’approvisionnement selon le CEA : Chine (86 % des terres rares lourdes et légères, 89 % du magnésium, 80 % du bismuth, gallium et germanium), Afrique du Sud (93 % du ruthénium, 80 % du rhodium, 71 % du platine), Congo (59 % du tantale et 64 % du cobalt), États-Unis (88 % du béryllium), Brésil (92 % du niobium), Chili (44 % du lithium).

L’Europe dépend par contre « d’entreprises européennes individuelles pour son approvisionnement en hafnium [dont 49 % seraient produits par la France selon le CEA, ndlr] et en strontium ». Thomas Ernst, directeur scientifique du CEA-Leti, confirme la situation :

« La pénurie actuelle de semi-conducteurs illustre la dépendance de l’Europe à des fournisseurs étrangers. Aujourd’hui, c’est en Asie que sont conçus et fabriqués les processeurs, composants maîtres. Certes, l’Europe et la France disposent encore de compétences, par exemple sur les caméras (STMicroelectronics [une société franco-italienne, ndlr]) ou les substrats des parties radiofréquence (Soitec). Il y a un fort enjeu de souveraineté technologique et industrielle. »

De l’explosion à venir sur les demandes de batteries…

En plus de sa liste des matières critiques, la Commission dispose aussi d’un rapport de prospective à l’horizon 2030 à 2050. Le but est d’anticiper les tendances à venir et donc d’adapter sa chaine d’approvisionnement en conséquence, surtout avec l’objectif de créer une économie numérique neutre pour le climat d’ici à 2050. Problème, les ambitions climatiques vont certainement se heurter aux fortes hausses des demandes sur les matières premières étant donné que le numérique ne devrait pas stopper sa progression rapide de sitôt.

Deux exemples sont mis en avant :

- « pour les batteries des véhicules électriques et le stockage de l’énergie, l’UE aurait besoin de 18 fois plus de lithium et de 5 fois plus de cobalt en 2030, et de près de 60 fois plus de lithium et de 15 fois plus de cobalt en 2050, par rapport à l’approvisionnement actuel de l’ensemble de l’économie de l’UE. Si elle n’est pas prise en considération, cette augmentation de la demande pourrait entraîner des problèmes au niveau de l’approvisionnement ;

- la demande de terres rares utilisées dans les aimants permanents, par exemple pour les véhicules électriques, les technologies numériques ou les éoliennes, pourrait être multipliée par dix d’ici à 2050 ».

…à la volonté de l’Europe de « retrouver sa souveraineté »

Luc Aixala (chef du programme procédés de fabrication, recyclage et analyse du cycle de vie à la direction des énergies du CEA) confirme ces prévisions : « nous assistons à une explosion du marché des batteries, panneaux photovoltaïques (PV) et moteurs électriques. Les batteries des véhicules électriques contiennent par exemple du lithium, du cobalt et du nickel. Si le premier est relativement disponible, les deux autres le sont moins et sont onéreux (entre 20 et 70 euros le kg) ». Or, il est prévu qu’entre 2010 et 2030 la demande de ces matériaux soit multipliée par six.

« Les industriels européens commencent à évoquer leur difficulté d’approvisionnement, car le secteur est dominé par l’Asie. L’Europe cherche à retrouver sa souveraineté dans la fabrication des batteries en relocalisant leur fabrication dans des gigafactories », c’est-à-dire des usines capables de produire des GWh de batteries par an. Deux projets sont en cours en France, rappelle Luc Aixala : Automotive Cells Company (ou ACC), avec un projet d’usine à Billy-Berclau Douvrin (Pas-de-Calais), et Verkor (jeune société grenobloise).

En France, jusqu’à 50 GWh prévus pour 2030

ACC commence par un constat : « Le marché des batteries pour véhicules électriques est dominé par les fabricants asiatiques : les entreprises présentes en Europe ne produisent que 3 % des batteries mondiales ». La production dans son usine française devrait débuter en 2023 avec 8 GWh puis passer à 24 ou 32 GWh en 2028/2030.

Une seconde usine est prévue par ACC pour 2025, à Kaiserslautern en Allemagne cette fois-ci. L’objectif de puissance est le même pour la fin de la décennie. Les ambitions de la société sont d’arriver à « produire des batteries pour un million de voitures par an » à l’horizon 2030, avec un investissement total de près de 5 milliards d’euros.

Une étape importante a débuté fin septembre : l’inauguration du centre de Recherche & Développement d’ACC à Bruges (près de Bordeaux) là où se trouve également le premier datacenter d’Equinix en dehors de la région parisienne. « Les batteries électriques “made in France“, c’est parti… ! » affirmait alors la société. De son côté, la gigafactory de Verkor vise une production de 16 GWh de cellules lithium‑ion chaque année, ce qui permettra d’équiper 300 000 véhicules électriques. Le lieu d’implantation n’a pas encore été dévoilé, mais il devrait l’être d’ici la fin de l’année [on sait désormais qu’il s’agit de Dunkerque, ndlr]. La construction de l’usine devrait débuter en 2023. Les ambitions de l’entreprise sont, à l’horizon 2030, d’atteindre une capacité de production de 50 GWh.

Un partenaire de choix a été annoncé cet été : « Renault Group va devenir actionnaire de l’industriel français Verkor », avec une participation de plus de 20 % prise auprès des actionnaires existants. Sur les 16 GWh de capacité de production de la gigafactory, 10 GWh seront dédiés à Renault. En 2030, cette capacité réservée sera doublée, pour atteindre 20 GWh sur les 50 GWh attendus.

L’Europe doit « agir de toute urgence »

La Commission explique que « la Chine, les États-Unis, le Japon et d’autres pays mettent déjà rapidement tout en œuvre afin de garantir les approvisionnements futurs, de diversifier les sources d’approvisionnement grâce à des partenariats avec des pays riches en ressources et de développer leurs chaînes de valeur internes fondées sur les matières premières ». Elle exhorte l’Union européenne à faire de même et donc « agir de toute urgence afin de garantir un approvisionnement sûr et durable en matières premières ».

Voici le plan d’action actuellement au programme :

- « mettre en place des chaînes de valeur résilientes pour les écosystèmes industriels de l’UE ;

- réduire la dépendance à l’égard des matières premières primaires critiques grâce à une utilisation circulaire des ressources, à la conception de produits durables et à l’innovation ;

- renforcer l’approvisionnement et la transformation durables et responsables des matières premières dans l’UE ; et

- diversifier les sources d’approvisionnement en s’approvisionnant de manière durable et responsable auprès des pays tiers, en renforçant le commerce ouvert et réglementé des matières premières et en supprimant les distorsions des échanges commerciaux internationaux ».

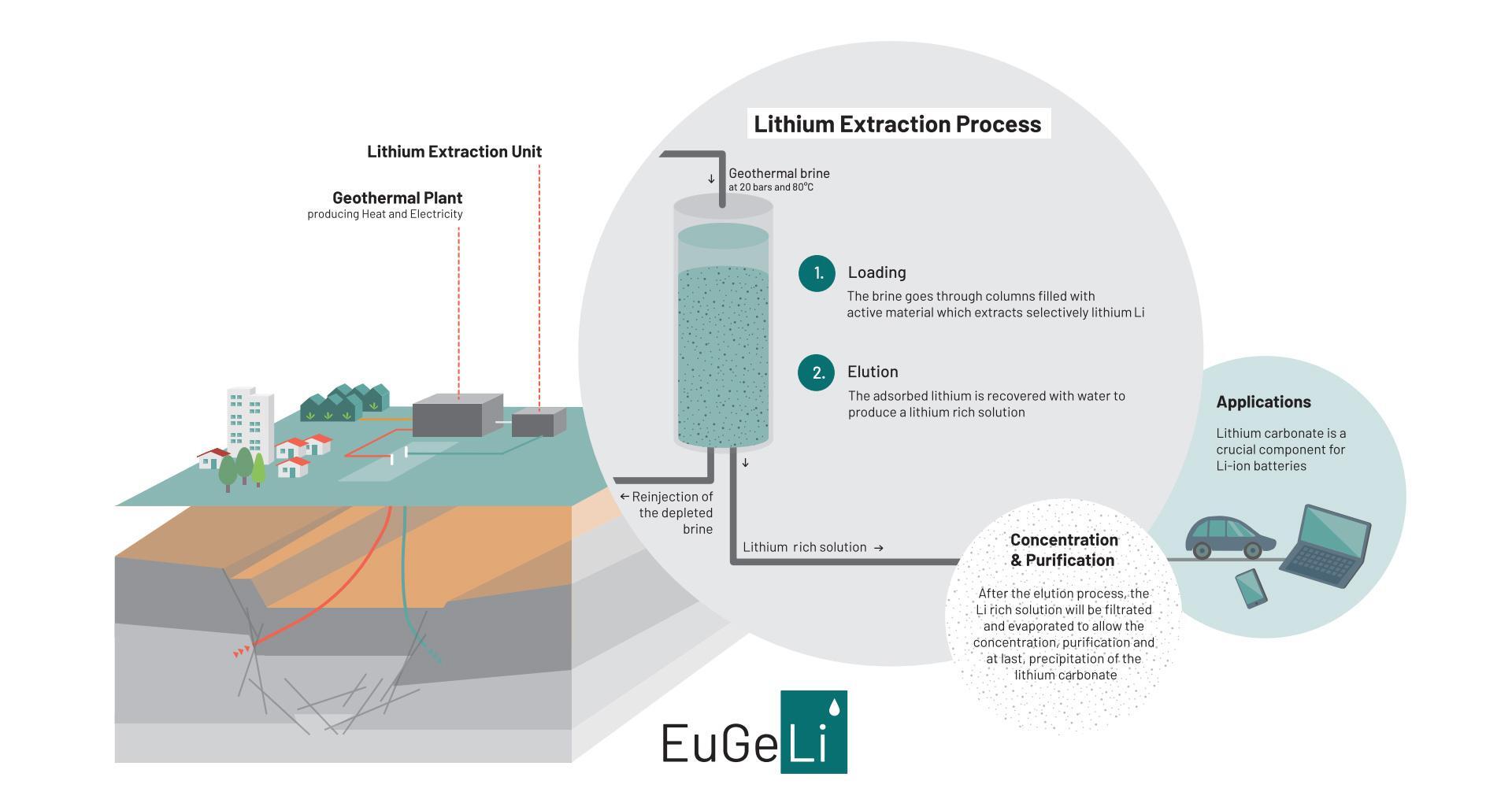

En France, on n’a pas de pétrole… mais du lithium !

Concernant le lithium, la France et plus précisément l’Alsace ont un projet d’extraction local : EuGeLi (European Geothermal Lithium Brine). Son but est de « valider un procédé reposant sur un solide actif codéveloppé par Eramet, d’améliorer les estimations des réserves de lithium contenus dans les ressources géothermales européennes, et de développer un modèle économique rentable intégré de l’extraction jusqu’au raffinage de lithium en produits de qualité batterie ».

Ce projet a débuté il y a deux ans et devrait se terminer à la fin de l’année. Son budget de 3,9 millions d’euros est financé à près de 85 % par un organisme de l’Union européenne. En mai 2021, une « première mondiale » dans le domaine du lithium était annoncée : « extraire du lithium de saumures géothermales, lors d’essais menés à l’échelle pilote début 2021 sur le site de la centrale géothermique de Rittershoffen (Nord Alsace) ».

Aussi prometteuse soit-elle, il ne s’agissait pour autant que d’une étape : « Il va falloir continuer les tests pour passer à une échelle plus grande et vérifier que la performance se confirme », expliquait Nicolas Verdier (responsable des partenariats et de la stratégie d’Eramet) comme le rapportent nos confrères de L’Usine Nouvelle.

Les embuches du recyclage et de la réutilisation, le retard de l’UE

Si la production pose problème, une autre manière d’obtenir des métaux critiques est de trouver des alternatives ou de les récupérer dans des produits finis à recycler. Les chercheurs du CEA-Leti cherchent ainsi « à pallier en substituant certains métaux par d’autres, ou en récupérant le maximum d’entre eux lors des différents procédés de microélectronique ».

La Commission européenne met en avant la réutilisation : « il convient de remédier au problème sous-jacent de l’augmentation rapide de la demande mondiale de ressources en réduisant et en réutilisant les matières avant de les recycler ». Mais ce n’est pas toujours aussi simple.

En effet, pour Léa di Cioccio, directrice de recherche au CEA-Leti, des métaux « sont extraits des composants sous une forme oxydée qui complique leur réutilisation pour la microélectronique. Par ailleurs, les composants sont tellement miniaturisés, intégrés et les métaux mélangés que leur récupération reste marginale ».

Une possibilité serait de réutiliser non pas une partie des matériaux, mais le produit fini (un smartphone par exemple). Cela peut notamment passer par la prolongation de la durée de vie des dispositifs, comme le veut la future loi visant à réduire l’empreinte environnementale du numérique.

La question de la réparabilité est ainsi posée, avec la possibilité de proposer des produits modulaires permettant de récupérer une partie des composants ou de ne changer que le défectueux. « Des entreprises européennes comme FairPhone ou Puzzle Phone se sont lancées dans cette aventure, sans grand succès commercial », reconnait le CEA… « Avant que cela ne devienne bientôt la nouvelle tendance ! », espère le Commissariat, mais ce n’est pas gagné. Le prix comparé aux composants et aux performances du FairPhone en rebutent plus d’un qui préfèrent souvent payer moins cher leur smartphone quitte à en changer dans quelques années.

La marge de progression est, dans tous les cas, très importante : « 100 millions de téléphones dormiraient dans les tiroirs des Français » et seulement « 15 % des smartphones mis sur le marché sont recyclés ». Problème, « une vingtaine de leurs métaux seulement est actuellement recyclable », soit un tiers seulement de ceux utilisés.

Luc Aixala cite un autre exemple malheureusement parlant : « Il y avait notamment en France le recyclage des terres rares, mais l’usine de Solvay a fermé fin 2016, faute de rentabilité ». Pourtant c’est un marché important, d’autant que, « demain, 100 % des batteries de la mobilité électrique devront être recyclées ».

L’Europe se fait allégrement dépasser par la Chine en volume et en technologie : « 160 000 tonnes par an pour plusieurs usines en cours de construction, quand nos acteurs, comme la SNAM en France, en recyclent 10 à 20 000 tonnes par an ». Autre aspect important : « cela peut vraiment coûter moins cher demain d’envoyer par containers des batteries usées et de les recycler en Chine. Mais cela serait dramatique, tant au niveau économique qu’environnemental ». « Ne va-t-il pas falloir à un moment aider ces industries stratégiques ? », se demande Luc Aixala.

La société Verkor (qui se prépare à construire une gigafactory) confirme : « notre industrie du recyclage est aujourd’hui très en retard sur les industries asiatiques ». De fait, « à la fois la ressource, la valeur économique et les emplois sont envoyés en Chine ». Pourtant, assurer une bonne gestion du stock pour la planète et l’intérêt économique semblent « aller dans le sens d’un intérêt accru et d’un investissement dans le recyclage », mais « ce n’est pas ce qui se passe », regrette l’entreprise.

Les espoirs autour du recyclage des batteries Lithium-ion

Elle revient sur la question du recyclage des batteries de voitures : « En France, la SNAM, avec des technologies actuelles récupère déjà plus de 70 % de l’ensemble de la batterie. Ainsi, les technologies existent, et malgré cela, le recyclage reste impossible dans l’imaginaire collectif, et de ce fait très décrié. C’est là que le contexte est important : le recyclage du lithium-ion date de moins de 20 ans ce qui est très jeune pour une industrie de ce type ».

L’entreprise rappelle à titre de comparaison que le recyclage des batteries au plomb est efficace à 97 % et qu’il existe depuis plus de 100 ans. « On peut donc penser que les avancées dans le domaine du recyclage des batteries Lithium-ion sont devant nous, et vont être nombreuses ». Mais nous avons besoin de recycler les batteries dès aujourd’hui, sans parler de l’explosion de la demande dans les prochaines années.

Les enjeux sont ainsi colossaux : « Pour donner un ordre d’idée, pour chaque GWh fabriqué annuellement c’est 4 000 tonnes de batteries qui seront à recycler dans les dix ans », affirme Verkor. Mais là encore, la Chine est en avance car ses universités publient environ 70 % des études sur le recyclage du lithium et du Cobalt, avec des taux de récupération compris entre 90 et 100 %.

Ne pas oublier les « souverainetés environnementale et sociale »

Se posent aussi des questions de « souverainetés environnementale et sociale », pour reprendre l’expression de notre confrère Guillaume Pitron (auteur de La guerre des métaux rares) : « Fabriquer une batterie ou un aimant dans un pays où l’on ne maîtrise pas le mix énergétique (par exemple dominé par le charbon et le pétrole), ni les conditions d’extraction du minerai (polluantes voire socialement déplorables), revient à perdre une partie de notre souveraineté en la matière ».

Le journaliste dresse un portrait au vitriol de la situation actuelle : « Il y a déjà une question de prix des matières premières : si on intégrait dans le coût du néodyme ou de l’indium, celui de la construction de l’hôpital pour soigner les cancers induits par les méthodes d’extraction, et celui de la dépollution de tous les sols, il est certain que ce coût serait bien plus important. Mais les Chinois ne le feront pas, à moins que cela devienne socialement et politiquement intenable. Ce qui n’est pas encore le cas ».

La dure réalité économique

Selon le CEA, les entreprises auraient conscience des enjeux sur les matériaux critiques et leur lien avec les questions de souveraineté. Mais ces problématiques se heurtent à ceux de la compétitivité (et de rentabilité) : « par exemple, fabriquer les aimants des moteurs électriques et des éoliennes en mer coûte deux fois plus cher en Europe qu’en Chine. Nous devons faire face à une réalité industrielle difficile ».

Pour Luc Aixala, la France et l’Europe se seraient néanmoins emparées du sujet : « le plan France Relance accorde 450 millions d’euros aux projets Résilience, dont une partie pour les matériaux critiques et l’alliance européenne des matériaux stratégiques regroupe 500 partenaires industriels pour réfléchir à des projets et plateformes pilotes dans le cadre du programme Horizon Europe ».

Il faut maintenant que ces projets portent leurs fruits, ce qui peut prendre du temps. Si les industriels doivent faire leur part, les utilisateurs aussi ont un rôle à jouer. Ces questions vont dans tous les cas prendre de l’importance avec les voitures électriques qui sont en plein « boom ».

Commentaires (24)

Le 08/11/2022 à 12h15

Voir aussi l’audition de JM Jancovici par une commission de l’assemblé nationale le 02/11/2022 (désolé, ce n’est pas une volonté de faire de la publicité, mais je trouve le sujet complémentaire à l’article qui ne traite pas vraiment d’énergie)

“La souveraineté énergétique” était l’objet de cette commission.

Rien que les premières minutes, il rappelle que la notion de souveraineté énergétique est illusoire.

Le 08/11/2022 à 14h53

Une part du problème vient de l’obsolescence logiciel :

J’ai essayé de garder mon smartphone plus de 5 ans, une oneplus 5. J’ai pu le maintenir à jour avec la ROM pixelexperience, Mais l’installation n’est pas accessible à tout le monde et certaines fonctions inutilisable (appareil photo, vidéo ralentie etc)

J’ai tenu 1 an et j’ai cédé pour changer de téléphoner c’est dommage mon oneplus reste totalement fonctionnel :/

La seule alternative viable économiquement semble être la location de téléphone, mais je ne suis pas prêt à sauter le pas 😅

Le 08/11/2022 à 15h14

pour utilisé l’hydrogène dans les véhicule il faut comme platinoïde particulier , le palladium : 80 000€ le kilo et le plus important producteur mondial est … La Russie

notre président et l’UE ne semble pas savoir ce qu’il faut pour utiliser de l’hydrogène … vue que l’on va tête dans le guidon vers des subventions massive de l’utilisation de l’hydrogène :p

Le 08/11/2022 à 18h32

@sanscrit : le Russie produit moins de 50%, le reste étant en Afrique du Sud, Canada est USA. Et le palladium est d’ores et déjà également utilisé pour les pots d’échappement catalytiques … En fait à terme le palladium n’iras plus dans les pots d’échappements (puisque que des véhicules électriques en 2035) et donc pourra donc être utilisé sur les moteurs à hydrogène.

Le 08/11/2022 à 20h37

Il y a du bon et du moins bon dans les sources de cet article.

Les aimants permanents ne sont pas requis pour un moteur de VE (par exemple, les Renault n’en ont pas, et comme on parle de la production européenne et française, c’est important)

Idem, un nombre de plus en plus important de VE n’ont ni cobalt ni nickel dans leur composition (notamment : model 3 SR+, les futures Renault R5, toute la gamme moyenne VAG le sera aussi). La chimie alternative est le LFP, moins dense mais plus robuste.

Soit c’est mal tourné, soit c’est faux : il n’y a pas un gramme de terre rare dans les batteries de véhicules, donc aucun regret par rapport à ça et la fermeture de Solvay.

Pour finir sur la fixette sur le néodyme apparue avec le VE (qui n’en contient souvent pas pour son moteur de traction), je rappelle que tous les véhicules sont pétés de moteurs à aimants permanents : essuie-glaces, lève-vitres, rétroviseurs, bref tout ce qui bouge dans une voiture repose sur des moteurs à aimants permanents.

Oui, enfin les moteurs à hydrogène (je sais, il ne faut pas vendre la peau de l’ours avant de l’avoir tué), ils sont quand même mal barrés par rapport à l’électrique sur batterie. Avant de vouloir faire des véhicules avec une chaîne énergétique complètement moisie, on va commencer par utiliser l’hydrogène vert (qui ne le sera d’ailleurs pas grâce à nos amis outre Rhin) pour remplacer l’H2 pas vert dans l’industrie. Si - et seulement si - on en remplace 100%, on pourra songer à en faire autre chose.

Le 09/11/2022 à 08h20

Sachant qu’un véhicule électrique utilise une batterie de 40 kWh et que la France va produire 50 GWh/an => 1,25 Millions de batteries.

Parc véhicule Français 38 Millions, dans 30 ans on est bon !

Le 09/11/2022 à 08h39

C’est faux à cause du facteur de puissance qui multiplie par ~2 le temps de charge ou, au choix donc, la Quantité d’énergie primaire nécessaire.

Le problème est donc politique : lorsque les conducteurs comprendront qu’ils payent leur énergie “électrique” le même prix qu’un gazoil on reviendra à la raison. Du coup à 60ans.

Le 09/11/2022 à 08h43

A ce jour, l’électricité est plus au prix de l’éthanol que du gasoil (en gros, 3 à 3,5€/100km l’électricité, 3,5 à 4€ pour l’éthanol, 8€ pour le gasoil, sur des compactes).

Le 09/11/2022 à 09h01

Oui. Pour les particuliers à qui on déduit une part proportionnelle de travaux investis.

Mais le coût réel du MJoule est le même par définition !!

Et car, passés certains seuils à définir, la part d’énergie finale électrique dépassera la fossile, le coût de la P Réactive sera probablement facturé aux particuliers.

En l’état actuel c’est déjà possible mais ces seuils là, technico-techniques, ne sont pas assez débattus non plus. On préfére parler des taxes sans en comprendre la raison nécrophile.

Le 09/11/2022 à 09h15

Vu qu’on a un coût limité grâce au nucléaire (l’explosion des prix vient de la débilité qui fait qu’on fixe les prix en fonction de l’énergie la plus chère, donc en ce moment, le gaz)…

Tu peux la refaire en francais?

Le 09/11/2022 à 09h28

Je me souviens pourquoi j’avais filtré;

Les mots sont français, mais rien ne se dégage de la bouillie : pas d’idée qui se tienne, pas de fil conducteur, …

Rien que le mot technico-technique, c’est comme aujourd’aujourd’hui ou franco-français : un bug linguistique.

Ca doit être une IA qui s’entraine, mais à quoi ?

Le 09/11/2022 à 15h42

Je crois que je vais faire comme toi, le filtrer 😄

Je l’ai déjà vu à l’œuvre sur une news du Brief sur les vélos électriques. Des pages et des pages et je n’ai toujours rien compris à ce qu’il a écrit.

Soit je dois être stupide, soit il doit penser que cela lui permet de montrer qu’il est plus intelligent que nous…

Le 09/11/2022 à 09h36

Page 30

On remarque que le Nucléaire est écrasant.

Son prix se détermine donc maintenant par l’offre et la demande alors qu’au départ il était une réponse à la demande seulement.

Ce qui explique ainsi pourquoi le tarif concédé aux fournisseurs alternatifs est aussi bas : dans le modèle d’avant l’état Français n’avait pas de larbin pour défendre son modèle dans un marché qui tendait vers une facturation du kwh au temps (au sens mathématique).

En introduisant l’offre dans le modèle le nucléaire coûte donc moins cher mais ce n’était pas son objectif…

Au final je me demande pourquoi en tant que particulier je ne peux pas me fournir moi-même à 5centimes… ce que tu racontes est donc dénué de pratique.

Sur la puissance réactive elle est aujourd’hui facturée aux industries pour des raisons, là encore, d’offre.

Si alors demain, chacun a sa VE et une P souscrite de 10kVA il serait économiquement suicidaire pour la fillière atomique Française de ne pas facturer cette sur-production au réseau… mais comme c’est précisément celui qui braîlle le plus fort (produit le plus) qui y gagne je te laisse réfléchir sur la societé qui en résulte…

Le 09/11/2022 à 09h52

C’est fait. Ma conclusion : ton charabia est toujours incompréhensible.

Le 09/11/2022 à 10h19

Il était une réponse à la crise pétrolière des années 70

Le tarif est déterminé par un organisme indépendant, mais en vrai il n’a pas de raison d’être. L’électricité est un bien commun, elle ne devrait pas être soumise à une quelconque loi du marché.

Tu peux être auto-producteur, et même vendre ton trop plein à un tarif intéressant indépendamment de l’offre ou la demande.

Non elle n’est pas facturée, il est juste demandé aux industrie de la corriger à 0,93 parce que les compteurs mesurent en Watt.

De toute façon, aucun réseau électrique ne sera capable d’encaisser la charge de millions de véhicules branchés simultanément en rentrant du boulot mais si l’électricité redevient un service public alors l’électricité doit être facturée au plus juste même s’il va falloir effectivement répartir la consommation pour la lisser le plus possible.

Comme en plus le gouvernement incite les propriétaires immobilier à passer au chauffage électrique (la performance énergétique d’un logement est désormais calculé sur les émissions de CO2) on n’est pas prêt de se passer du nucléaire.

Le 09/11/2022 à 10h35

Sur un autre graphique on voit d’ailleurs que le nucléaire est symétrique du pétrole.

Mais cela pose la question qui fâche : pourquoi multiplier par deux la dépendance à l’énergie ? Et puis ensuite par 2 soit plus de 4 comme la notion de carré inverse nous le rappelle…

Si on était dans un modèle honnêtre et probant, je pourrais non pas fournir au réseau mais bien acheter du kwh au même prix que je le revendrais par du photovoltaïque… ce qui n’est pas le cas je le rappelle.

Donc la fameuse CRE m’empêche de profiter du tarif réel (et social) de l’électricité en France on est bien d’accord…

Sur l’immobilier l’état ment sciemment au public depuis des mois : l’interdiction de location supposée CO2 compatible ne prend pas en compte l’énergie primaire mais finale.

En admettant que le logement considéré reçoive 80% d’ampères depuis la plus proche centrale thermique au gaz il peut selon les mots mêmes de la loi consommer 900kWh par m2 cet hiver… je laisse le soin aux attentifs de discerner l’escroquerie complète de ces fanatiques intégristes du coca-cola…

Le 09/11/2022 à 10h53

Le problème n’est pas là, dans un marché, quel qu’il soit, d’électricité (l’actuel est ouvert, au moins on voit ce qui s’y fait), le prix entre les acteurs sera fixé par le coût marginal, donc le gaz quand la situation se tend.

Edit : l’objectif est donc que la situation ne soit pas tendue trop souvent< / edit>

Le problème est à deux niveaux :

La solution est donc simple à formuler mais nettement moins à réaliser : construire, construire, et encore construire, des éoliennes et des panneaux solaires pour le court terme, des EPR2 pour le long terme. Tout le reste, c’est de la br..lette et de l’agitation pour faire croire qu’il se passe qqch.

Le 09/11/2022 à 10h59

Merci d’assumer que l’objectif immédiat est l’inverse de la sobrieté. )

)

(Pour une fois qu’on peut remarquer que le climato-scepticisme est une obligation contractuelle…

La question restante étant : et les nains de 2100 ?

Le 09/11/2022 à 12h24

En quoi le fait d’être ouvert change t’il quelque chose ?

De mémoire, avant l’ouverture à la concurrence, la France disposait d’une des électricité les moins chère d’Europe. Aujourd’hui avec la loi Nome c’est 30% de la production nucléaire d’EDF qui est mise à disposition des concurrents, pour quel bénéfice ?

Le 09/11/2022 à 12h52

Ne pas partager cet article sur Facebook je me suis fait bouler le post avec le lien qui pointe vers Next INpact pour cela.

Apparemment certaines choses dérangent dans votre article.

Ce n’est pas que vous soyez complotistes la qualité de contenu et rédactionnelle de Next INpact étant connue et reconnue par ses pairs depuis plus de 20 ans.

Bref en attendant face a autant de stupidité d’un réseau asocial j’ai définitivement fermé mon compte et je vais prolonger mon abonnement à Next INpact.

Ce monde n’est décidément pas sérieux…

Le 09/11/2022 à 15h27

Un iphone, mis à jour au moins 5 ans, voir plus.

Samsung a annoncé 5 ans de mises à jour sur ses modèles de 2022. A voir si c’est vrai… (4 ans de MAJ Majeures, 5 de MAJ de sécurité).

Le 09/11/2022 à 20h00

On voit comment sont formés les prix, à l’inverse de négociations de gré à gré (où les vendeurs essaieront toujours de négocier au dessus du prix de marché sans quoi ils n’y ont aucun intérêt)

Je parlais du marché des échanges entre producteurs, pas du marché domestique et des conneries genre ARENH (on pourrait créer un site web aussi fourni que Nextinpact rien que pour traiter des abus d’ARENH) et gonflement systématique des TRV à la demande des pseudo concurrents.

Le 13/11/2022 à 18h53

C’est la raison de l’augmentation importante des prix de ces dernières années. Les mises à jour vont espacer les ventes auprès d’un même client donc si la marge augmente alors ça compensera. Il fallait donc habituer tout le monde à ce nouveau paragdime.

Ils feront ces mises à jour, tant qu’on acceptera de paier 1XXX € pour un smartphone neuf.

Le 15/11/2022 à 07h53

Les 5 ans de mises à jour sont aussi promises pour des modèles dans la fourchette 200-400 euros… Mais effectivement, je pense que pour le bas de gamme ce sera toujours plus difficile.

Après effectivement, même apple voyant les ventes baisser c’est mis à vendre plus cher. Et c’est normal que le marché stagne, les smartphones stagnent en innovation depuis quelques années et le let motiv est juste d’ajouter toujours plus de capteurs de caméra……..